74. 艾亚加里模型#

除了Anaconda中包含的包之外,本讲座还需要以下库:

!pip install quantecon

74.1. 概述#

在本讲座中,我们将描述一类基于Truman Bewley [Bewley, 1977]工作的模型结构。

我们首先讨论由Rao Aiyagari [Aiyagari, 1994]提出的Bewley模型的一个例子。

该模型具有以下特点:

异质性主体

单一的借贷工具

对个人主体借款额度的限制

艾亚加里模型已被用于研究多个主题,包括:

预防性储蓄和流动性约束的影响 [Aiyagari, 1994]

风险分担和资产定价 [Heaton and Lucas, 1996]

财富分布的形状 [Benhabib et al., 2015]

等等

让我们从导入必要的包开始:

import matplotlib.pyplot as plt

import matplotlib as mpl

FONTPATH = "fonts/SourceHanSerifSC-SemiBold.otf"

mpl.font_manager.fontManager.addfont(FONTPATH)

plt.rcParams['font.family'] = ['Source Han Serif SC']

plt.rcParams["figure.figsize"] = (11, 5) #设置默认图形大小

import numpy as np

from quantecon.markov import DiscreteDP

from numba import jit

74.1.1. 参考文献#

本讲座的主要参考文献是 [Aiyagari, 1994]。

教科书版本可以在 [Ljungqvist and Sargent, 2018] 的第18章中找到。

SeHyoun Ahn和Benjamin Moll的连续时间版本可以在这里找到:链接。

74.2. 经济模型#

74.2.1. 家庭#

无限期生存的家庭/消费者面临异质性收入冲击。

一个单位区间内的事前相同的家庭面临共同的借贷约束。

典型家庭面临的储蓄问题是

受约束于

其中:

\(c_t\) 是当前消费

\(a_t\) 是资产

\(z_t\) 是劳动收入的随机组成部分,捕捉了失业风险等

\(w\) 是工资率

\(r\) 是净利率

\(B\) 是主体允许借入的最大金额

外生过程 \(\{z_t\}\) 遵循一个具有给定转移矩阵 \(P\) 的有限状态马尔可夫链。

工资和利率随时间保持不变。

在这个模型的简单版本中,家庭无弹性地供给劳动,因为他们不重视闲暇。

74.3. 企业#

企业通过雇佣资本和劳动来生产产出。

企业是竞争性的,面临规模报酬不变。

由于规模报酬不变,企业的数量并不重要。

因此我们可以考虑一个单一的(但仍然是竞争性的)代表性企业。

企业的产出为

其中:

\(A\) 和 \(\alpha\) 是参数,\(A > 0\) 且 \(\alpha \in (0, 1)\)

\(K_t\) 是总资本

\(N\) 是总劳动供给(在这个简单版本的模型中保持不变)

企业的问题是

参数 \(\delta\) 是折旧率。

从关于资本的一阶条件,企业的资本需求反函数为

使用这个表达式和企业关于劳动的一阶条件,我们可以将均衡工资率表示为 \(r\) 的函数:

74.3.1. 均衡#

我们构建一个平稳理性预期均衡(SREE)。

在这样的均衡中:

价格诱导的行为产生的总量与价格一致

总量和价格随时间保持不变

更详细地说,SREE列出了价格、储蓄和生产策略的集合,使得:

家庭在给定价格下选择指定的储蓄策略

企业在相同价格下最大化利润

产生的总量与价格一致;特别是,资本需求等于供给

总量(定义为横截面平均值)保持不变

在实践中,一旦参数值设定,我们可以通过以下步骤检查SREE:

选择一个提议的总资本量 \(K\)

确定给定这些价格下家庭的共同最优储蓄策略

计算给定这个储蓄策略下的稳态资本平均值

如果最终数量与 \(K\) 一致,那么我们就得到了一个SREE。

74.4. 代码#

让我们看看如何在实践中计算这样的均衡。

为了求解家庭的动态规划问题,我们将使用来自 QuantEcon.py 的 DiscreteDP 类。

我们的第一个任务是最不令人兴奋的:编写代码,将家庭问题的参数映射到生成 DiscreteDP 实例所需的 R 和 Q 矩阵。

下面是一段样板代码,它完成了这个任务。

在阅读代码时,以下信息会很有帮助:

R需要是一个矩阵,其中R[s, a]是在状态s下采取行动a的回报。Q需要是一个三维数组,其中Q[s, a, s']是在当前状态为s且当前行动为a时转移到状态s'的概率。

(关于 DiscreteDP 的更详细讨论可以在 Advanced Quantitative Economics with Python 讲座系列的 Discrete State Dynamic Programming 讲座中找到。)

这里我们将状态设为 \(s_t := (a_t, z_t)\),其中 \(a_t\) 是资产,\(z_t\) 是冲击。

行动是选择下一期的资产水平 \(a_{t+1}\)。

我们使用Numba来加速循环,这样当参数改变时我们可以高效地更新矩阵。

该类还包括一组默认参数,除非另有说明,否则我们将采用这些参数。

class Household:

"""

这个类接收定义家庭资产积累问题的参数,并计算相应的回报和转移矩阵R

和Q,这些矩阵是生成DiscreteDP实例所必需的,从而求解最优策略。

关于索引的说明:我们需要将状态空间S枚举为序列S = {0, ..., n}。

为此,(a_i, z_i)索引对根据以下规则映射到s_i索引:

s_i = a_i * z_size + z_i

要反转这个映射,使用:

a_i = s_i // z_size (整数除法)

z_i = s_i % z_size

"""

def __init__(self,

r=0.01, # 利率

w=1.0, # 工资

β=0.96, # 贴现因子

a_min=1e-10,

Π=[[0.9, 0.1], [0.1, 0.9]], # 马尔可夫链

z_vals=[0.1, 1.0], # 外生状态

a_max=18,

a_size=200):

# 存储值,设置a和z的网格

self.r, self.w, self.β = r, w, β

self.a_min, self.a_max, self.a_size = a_min, a_max, a_size

self.Π = np.asarray(Π)

self.z_vals = np.asarray(z_vals)

self.z_size = len(z_vals)

self.a_vals = np.linspace(a_min, a_max, a_size)

self.n = a_size * self.z_size

# 构建数组Q

self.Q = np.zeros((self.n, a_size, self.n))

self.build_Q()

# 构建数组R

self.R = np.empty((self.n, a_size))

self.build_R()

def set_prices(self, r, w):

"""

使用此方法重置价格。调用此方法将触发R的重新构建。

"""

self.r, self.w = r, w

self.build_R()

def build_Q(self):

populate_Q(self.Q, self.a_size, self.z_size, self.Π)

def build_R(self):

self.R.fill(-np.inf)

populate_R(self.R,

self.a_size,

self.z_size,

self.a_vals,

self.z_vals,

self.r,

self.w)

# 使用JIT编译的函数进行繁重工作

@jit

def populate_R(R, a_size, z_size, a_vals, z_vals, r, w):

n = a_size * z_size

for s_i in range(n):

a_i = s_i // z_size

z_i = s_i % z_size

a = a_vals[a_i]

z = z_vals[z_i]

for new_a_i in range(a_size):

a_new = a_vals[new_a_i]

c = w * z + (1 + r) * a - a_new

if c > 0:

R[s_i, new_a_i] = np.log(c) # 效用

@jit

def populate_Q(Q, a_size, z_size, Π):

n = a_size * z_size

for s_i in range(n):

z_i = s_i % z_size

for a_i in range(a_size):

for next_z_i in range(z_size):

Q[s_i, a_i, a_i*z_size + next_z_i] = Π[z_i, next_z_i]

@jit

def asset_marginal(s_probs, a_size, z_size):

a_probs = np.zeros(a_size)

for a_i in range(a_size):

for z_i in range(z_size):

a_probs[a_i] += s_probs[a_i*z_size + z_i]

return a_probs

作为第一个例子,让我们计算并绘制在固定价格下的最优积累策略。

# 示例价格

r = 0.03

w = 0.956

# 创建Household实例

am = Household(a_max=20, r=r, w=w)

# 使用实例构建离散动态规划

am_ddp = DiscreteDP(am.R, am.Q, am.β)

# 使用策略函数迭代求解

results = am_ddp.solve(method='policy_iteration')

# 简化名称

z_size, a_size = am.z_size, am.a_size

z_vals, a_vals = am.z_vals, am.a_vals

n = a_size * z_size

# 获取所有最优行动,在每行中固定z值

a_star = np.empty((z_size, a_size))

for s_i in range(n):

a_i = s_i // z_size

z_i = s_i % z_size

a_star[z_i, a_i] = a_vals[results.sigma[s_i]]

fig, ax = plt.subplots(figsize=(9, 9))

ax.plot(a_vals, a_vals, 'k--') # 45度线

for i in range(z_size):

lb = f'$z = {z_vals[i]:.2}$'

ax.plot(a_vals, a_star[i, :], lw=2, alpha=0.6, label=lb)

ax.set_xlabel('当前资产')

ax.set_ylabel('下一期资产')

ax.legend(loc='upper left')

plt.show()

该图显示了在不同外生状态值下的资产积累策略。

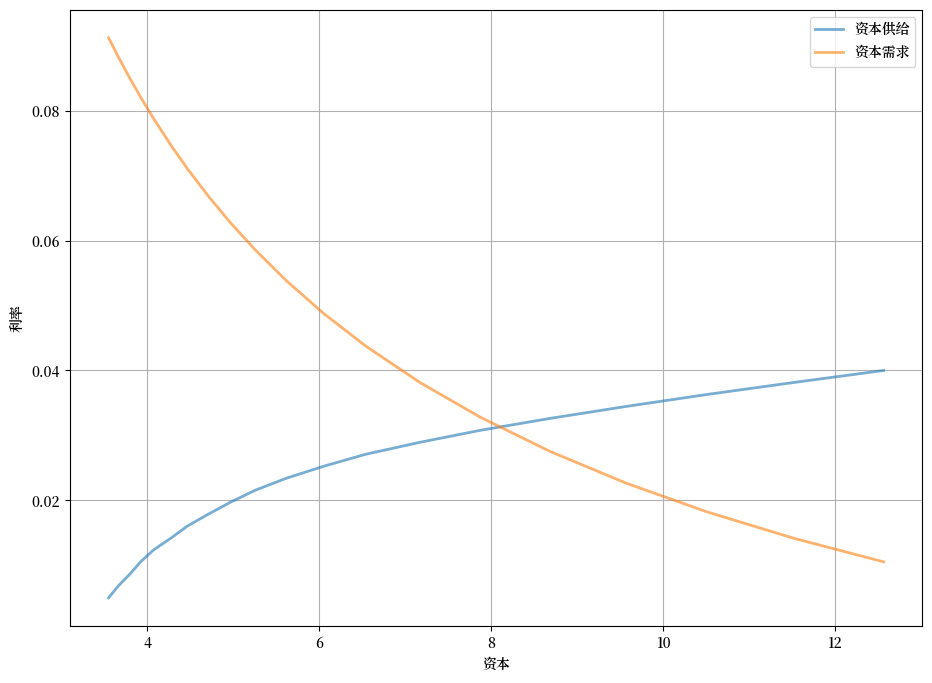

现在我们要计算均衡。

让我们先通过可视化来做到这一点。

以下代码绘制了总供给和需求曲线。

交点给出了均衡利率和资本。

A = 1.0

N = 1.0

α = 0.33

β = 0.96

δ = 0.05

def r_to_w(r):

"""

与给定利率r相关的均衡工资。

"""

return A * (1 - α) * (A * α / (r + δ))**(α / (1 - α))

def rd(K):

"""

资本的需求反函数。与给定资本需求K相关的利率。

"""

return A * α * (N / K)**(1 - α) - δ

def prices_to_capital_stock(am, r):

"""

将价格映射到诱致的资本存量水平。

参数:

----------

am : Household

aiyagari_household.Household的实例

r : float

利率

"""

w = r_to_w(r)

am.set_prices(r, w)

aiyagari_ddp = DiscreteDP(am.R, am.Q, β)

# 计算最优策略

results = aiyagari_ddp.solve(method='policy_iteration')

# 计算稳态分布

stationary_probs = results.mc.stationary_distributions[0]

# 提取资产的边际分布

asset_probs = asset_marginal(stationary_probs, am.a_size, am.z_size)

# 返回K

return np.sum(asset_probs * am.a_vals)

# 创建Household实例

am = Household(a_max=20)

# 使用实例构建离散动态规划

am_ddp = DiscreteDP(am.R, am.Q, am.β)

# 创建计算资本需求和供给的r值网格

num_points = 20

r_vals = np.linspace(0.005, 0.04, num_points)

# 计算资本供给

k_vals = np.empty(num_points)

for i, r in enumerate(r_vals):

k_vals[i] = prices_to_capital_stock(am, r)

# 绘制与企业的资本需求相对

fig, ax = plt.subplots(figsize=(11, 8))

ax.plot(k_vals, r_vals, lw=2, alpha=0.6, label='资本供给')

ax.plot(k_vals, rd(k_vals), lw=2, alpha=0.6, label='资本需求')

ax.grid()

ax.set_xlabel('资本')

ax.set_ylabel('利率')

ax.legend(loc='upper right')

plt.show()