62. 收入波动问题 II:资产随机收益#

除了 Anaconda 中的内容外,本讲座还需要以下库:

!pip install quantecon

62.1. 概述#

在本讲座中,我们继续研究 收入波动问题。

之前假设利率是固定的,但现在我们允许资产收益随状态变化。

这符合大多数拥有正资产的家庭面临资本收入风险这一事实。

有人认为,建模资本收入风险对于理解收入和财富的联合分布至关重要(参见,例如,[Benhabib et al., 2015] 或 [Stachurski and Toda, 2019])。

本文提出的家庭储蓄模型的理论性质在 [Ma et al., 2020] 中有详细分析。

在计算方面,我们结合时间迭代和内生网格方法来快速准确地求解模型。

我们需要以下导入:

import matplotlib.pyplot as plt

import matplotlib as mpl

FONTPATH = "fonts/SourceHanSerifSC-SemiBold.otf"

mpl.font_manager.fontManager.addfont(FONTPATH)

plt.rcParams['font.family'] = ['Source Han Serif SC']

import numpy as np

from numba import jit, float64

from numba.experimental import jitclass

from quantecon import MarkovChain

62.2. 储蓄问题#

在本节中,我们回顾家庭问题及其最优性结果。

62.2.1. 设定#

家庭选择消费-资产路径 \(\{(c_t, a_t)\}\) 以最大化

受约束于

初始条件 \((a_0, Z_0)=(a,z)\) 视为给定。

注意,财富的总收益率序列 \({R_t}_{t \geq 1}\) 允许是随机的。

序列 \(\{Y_t \}_{t \geq 1}\) 是非金融收入。

问题的随机成分服从

其中

映射 \(R\) 和 \(Y\) 是时不变的非负函数,

创新过程 \(\{\zeta_t\}\) 和 \(\{\eta_t\}\) 独立同分布且相互独立,

\(\{Z_t\}_{t \geq 0}\) 是有限集 \(\mathsf Z\) 上的不可约齐次马尔可夫链

令 \(P\) 表示链 \(\{Z_t\}_{t \geq 0}\) 的马尔可夫矩阵。

我们对偏好的假设与 之前的讲座 中关于收入波动问题的假设相同。

如前所述,\(\mathbb E_z \hat X\) 表示给定当前值 \(Z = z\) 时下一期值 \(\hat X\) 的期望。

62.2.2. 假设#

我们需要一些限制条件来确保目标 (62.1) 是有限的,并且下面描述的解法能够收敛。

我们还需要确保财富的现值值不会增长得太快。

当 \(\{R_t\}\) 是常数时,我们要求 \(\beta R < 1\)。

现在它是随机的,我们要求

注意,当 \(\{R_t\}\) 取某个常数值 \(R\) 时,这一条件简化为之前的限制 \(\beta R < 1\)

值 \(G_R\) 可以理解为长期(几何)平均总收益率。

[Ma et al., 2020]提供了(62.4) 背后的更多直觉。

我们在下面讨论如何检验该条件。

最后,我们对非金融收入施加一些常规的技术性限制:

一个相对简单且满足所有这些限制的环境是 [Benhabib et al., 2015] 的独立同分布和 CRRA 环境。

62.2.3. 最优性#

令候选消费政策类 \(\mathscr C\) 的定义 如前。

在 [Ma et al., 2020] 中证明,在所述假设下,

任何满足欧拉方程的 \(\sigma \in \mathscr C\) 都是最优政策,且

在 \(\mathscr C\) 中恰好存在一个这样的政策。

在当前设定中,欧拉方程的形式为

(直觉和推导与我们在 早期讲座 中关于收入波动问题的内容类似。)

我们再次使用时间迭代来求解欧拉方程,使用 Coleman–Reffett 算子 \(K\) 来匹配欧拉方程 (62.5)。

62.3. 求解算法#

62.3.1. 时间迭代算子#

我们对候选类 \(\sigma \in \mathscr C\) 消费政策的定义与之前关于收入波动问题的讲座中的定义相同。

对于固定的 \(\sigma \in \mathscr C\) 和 \((a,z) \in \mathbf S\),函数 \(K\sigma\) 在 \((a,z)\) 处的值 \(K\sigma(a,z)\) 定义为满足以下方程的 \(\xi \in (0,a]\)

\(K\) 背后的思想是,从定义可以看出,\(\sigma \in \mathscr C\) 满足欧拉方程当且仅当对于所有 \((a, z) \in \mathbf S\) 都有 \(K\sigma(a, z) = \sigma(a, z)\)。

这意味着 \(K\) 在 \(\mathscr C\) 中的不动点和最优消费政策完全重合(更多细节参见 [Ma et al., 2020])。

62.3.2. 收敛性质#

如前所述,我们在 \(\mathscr C\) 上定义如下度量

可以证明

\((\mathscr C, \rho)\) 是一个完备度量空间,

存在一个整数 \(n\) 使得 \(K^n\) 是 \((\mathscr C, \rho)\) 上的压缩映射,且

\(K\) 在 \(\mathscr C\) 中的唯一不动点是 \(\mathscr C\) 中的唯一最优政策。

现在,我们有了一个清晰的路径来成功地逼近最优政策:选择某个 \(\sigma \in \mathscr C\) 然后用 \(K\) 迭代直到收敛(用距离 \(\rho\) 衡量)。

62.3.3. 使用内生网格#

在研究该模型时,我们发现可以通过 内生网格方法 进一步加速时间迭代。

我们将在这里使用相同的方法。

该方法与最优增长模型的方法相同,只是需要记住消费并不总是内部的。

特别是,当资产水平较低时,最优消费可能等于资产。

62.3.3.1. 寻找最优消费#

内生网格方法(EGM)要求我们取一个储蓄值网格 \(s_i\),其中每个这样的 \(s\) 被解释为 \(s = a - c\)。

对于最低的网格点,我们取 \(s_0 = 0\)。

对于相应的 \(a_0, c_0\) 对,我们有 \(a_0 = c_0\)。

这发生在接近原点的地方,资产较低,家庭消费其所能消费的一切。

虽然有许多解,但我们取 \(a_0 = c_0 = 0\),这固定了原点处的政策,有助于插值。

对于 \(s > 0\),根据定义,我们有 \(c < a\),因此消费是内部的。

因此 (62.5) 的最大值部分消失,我们在每个 \(s_i\) 处求解

62.3.3.2. 迭代#

一旦我们得到 \({s_i, c_i}\) 对,内生资产网格通过 \(a_i = c_i + s_i\) 获得。

另外,在上面的讨论中我们固定了 \(z \in \mathsf Z\),所以可以将其与 \(a_i\) 配对。

通过在每个 \(z\) 上对 \({a_i, c_i}\) 插值,就可以得到政策 \((a,z) \mapsto \sigma(a,z)\) 的近似。

在下面的内容中,我们使用线性插值。

62.3.4. 检验假设#

时间迭代的收敛性依赖于条件 \(\beta G_R < 1\) 的满足。

我们可以利用 \(G_R\) 等于矩阵 \(L\) 的谱半径这一事实来检验。矩阵 \(L\) 定义为

这个恒等式在 [Ma et al., 2020] 中得到证明,其中 \(\phi\) 是资产收益创新 \(\zeta_t\) 的密度函数。

(注意,\(\mathsf Z\) 是一个有限集,所以这个表达式定义了一个矩阵。)

当 \(\{R_t\}\) 是独立同分布时,检查这一条件甚更容易。

在这种情况下,从 \(G_R\) 的定义可以清楚地看出 \(G_R\) 就是 \(\mathbb E R_t\)。

我们在下面的代码中检验条件 \(\beta \mathbb E R_t < 1\)。

62.4. 实现#

我们将假设 \(R_t = \exp(a_r \zeta_t + b_r)\),其中 \(a_r, b_r\) 是常数,\(\{\zeta_t\}\) 是独立同分布的标准正态。

我们允许劳动收入相关,即

其中 \(\{\eta_t\}\) 也是独立同分布的标准正态,\(\{ Z_t\}\) 是取值于 \(\{0, 1\}\) 的马尔可夫链。

ifp_data = [

('γ', float64), # 效用参数

('β', float64), # 折现因子

('P', float64[:, :]), # z_t 的转移概率

('a_r', float64), # R_t 的尺度参数

('b_r', float64), # R_t 的加性参数

('a_y', float64), # Y_t 的尺度参数

('b_y', float64), # Y_t 的加性参数

('s_grid', float64[:]), # 储蓄网格

('η_draws', float64[:]), # 用于 MC 的创新 η 的抽取

('ζ_draws', float64[:]) # 用于 MC 的创新 ζ 的抽取

]

@jitclass(ifp_data)

class IFP:

"""

用于收入波动问题的基本类

"""

def __init__(self,

γ=1.5,

β=0.96,

P=np.array([(0.9, 0.1),

(0.1, 0.9)]),

a_r=0.1,

b_r=0.0,

a_y=0.2,

b_y=0.5,

shock_draw_size=50,

grid_max=10,

grid_size=100,

seed=1234):

np.random.seed(seed) # 任意随机种子

self.P, self.γ, self.β = P, γ, β

self.a_r, self.b_r, self.a_y, self.b_y = a_r, b_r, a_y, b_y

self.η_draws = np.random.randn(shock_draw_size)

self.ζ_draws = np.random.randn(shock_draw_size)

self.s_grid = np.linspace(0, grid_max, grid_size)

# 假设 ${R_t}$ 独立同分布并服从下面给定的对数正态分布设定,进行稳定性检验。

# 检验 β E R_t < 1。

ER = np.exp(b_r + a_r**2 / 2)

assert β * ER < 1, "稳定性条件不成立。"

# 边际效用

def u_prime(self, c):

return c**(-self.γ)

# 边际效用的逆函数

def u_prime_inv(self, c):

return c**(-1/self.γ)

def R(self, z, ζ):

return np.exp(self.a_r * ζ + self.b_r)

def Y(self, z, η):

return np.exp(self.a_y * η + (z * self.b_y))

这是基于 EGM 的 Coleman-Reffett 算子:

@jit

def K(a_in, σ_in, ifp):

"""

收入波动问题的 Coleman--Reffett 算子,

使用内生网格方法。

* ifp 是 IFP 的实例

* a_in[i, z] 是资产网格

* σ_in[i, z] 是在 a_in[i, z] 处的消费

"""

# 简化名称

u_prime, u_prime_inv = ifp.u_prime, ifp.u_prime_inv

R, Y, P, β = ifp.R, ifp.Y, ifp.P, ifp.β

s_grid, η_draws, ζ_draws = ifp.s_grid, ifp.η_draws, ifp.ζ_draws

n = len(P)

# 通过线性插值创建消费函数

σ = lambda a, z: np.interp(a, a_in[:, z], σ_in[:, z])

# 分配内存

σ_out = np.empty_like(σ_in)

# 在每个 s_i, z 处获得 c_i,存储在 σ_out[i, z] 中,

# 通过蒙特卡洛计算期望项

for i, s in enumerate(s_grid):

for z in range(n):

# 计算期望

Ez = 0.0

for z_hat in range(n):

for η in ifp.η_draws:

for ζ in ifp.ζ_draws:

R_hat = R(z_hat, ζ)

Y_hat = Y(z_hat, η)

U = u_prime(σ(R_hat * s + Y_hat, z_hat))

Ez += R_hat * U * P[z, z_hat]

Ez = Ez / (len(η_draws) * len(ζ_draws))

σ_out[i, z] = u_prime_inv(β * Ez)

# 计算内生资产网格

a_out = np.empty_like(σ_out)

for z in range(n):

a_out[:, z] = s_grid + σ_out[:, z]

# 在 (0, 0) 处固定消费-资产对有助于插值

σ_out[0, :] = 0

a_out[0, :] = 0

return a_out, σ_out

下一个函数通过时间迭代求解最优消费政策的近似。

def solve_model_time_iter(model, # 包含模型信息的类

a_vec, # 资产的初始条件

σ_vec, # 消费的初始条件

tol=1e-4,

max_iter=1000,

verbose=True,

print_skip=25):

# 设置循环

i = 0

error = tol + 1

while i < max_iter and error > tol:

a_new, σ_new = K(a_vec, σ_vec, model)

error = np.max(np.abs(σ_vec - σ_new))

i += 1

if verbose and i % print_skip == 0:

print(f"第{i}迭代的误差是 {error}。")

a_vec, σ_vec = np.copy(a_new), np.copy(σ_new)

if error > tol:

print("未能收敛!")

elif verbose:

print(f"\n在第{i}次迭代中收敛。")

return a_new, σ_new

现在我们可以用默认参数创建一个实例。

ifp = IFP()

接下来我们设置一个初始条件,对应“消费掉所有资产”。

# 初始猜测 σ = 消费所有资产

k = len(ifp.s_grid)

n = len(ifp.P)

σ_init = np.empty((k, n))

for z in range(n):

σ_init[:, z] = ifp.s_grid

a_init = np.copy(σ_init)

让我们生成一个近似解。

a_star, σ_star = solve_model_time_iter(ifp, a_init, σ_init, print_skip=5)

第5迭代的误差是 0.5081944529506552。

第10迭代的误差是 0.1057246950930697。

第15迭代的误差是 0.03658262202883744。

第20迭代的误差是 0.013936729965906114。

第25迭代的误差是 0.00529216526971199。

第30迭代的误差是 0.0019748126990770665。

第35迭代的误差是 0.0007219210463285108。

第40迭代的误差是 0.0002590544496094971。

第45迭代的误差是 9.163966595471251e-05。

在第45次迭代中收敛。

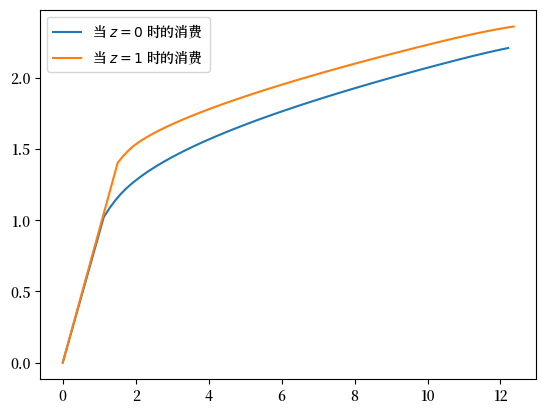

这是结果消费政策的图:

fig, ax = plt.subplots()

for z in range(len(ifp.P)):

ax.plot(a_star[:, z], σ_star[:, z], label=f"当 $z={z}$ 时的消费")

plt.legend()

plt.show()

注意,在资产空间的较低区间,我们会消费掉所有资产。

这是因为我们预期下一期会有收入 \(Y_{t+1}\),因此储蓄的紧迫性较低。

你能解释为什么在 \(z=0\) 时,消费掉所有资产会更早结束(即在较低的资产水平就停止)吗?

62.4.1. 运动规律#

让我们试着了解,在这种消费政策下,从长期来看资产会如何变化。

与我们在 之前关于收入波动问题的讲座 中一样,我们首先制作一个 45 度图,展示资产的运动规律:

# 好状态和坏状态的平均劳动收入

Y_mean = [np.mean(ifp.Y(z, ifp.η_draws)) for z in (0, 1)]

# 平均收益

R_mean = np.mean(ifp.R(z, ifp.ζ_draws))

a = a_star

fig, ax = plt.subplots()

for z, lb in zip((0, 1), ('坏状态', '好状态')):

ax.plot(a[:, z], R_mean * (a[:, z] - σ_star[:, z]) + Y_mean[z] , label=lb)

ax.plot(a[:, 0], a[:, 0], 'k--')

ax.set(xlabel='当前资产', ylabel='下一期资产')

ax.legend()

plt.show()

图中实线表示对于每个 \(z\),资产的平均更新函数,由下式给出:

其中

\(\bar R = \mathbb E R_t\),即平均收益率,且

\(\bar Y(z) = \mathbb E_z Y(z, \eta_t)\),即状态 \(z\) 下的平均劳动收入。

虚线是 45 度线。

从图中可以看出,动态是稳定的——即使在最高的状态下,资产也不会发散。

62.5. 练习#

练习 62.1

让我们重复 之前的练习,研究资产的长期横截面分布。

在那个练习中,我们使用了一个相对简单的收入波动模型。

在解答中,我们发现资产分布的形状不切实际。

特别是,我们未能匹配财富分布的长右尾。

你的任务是再次尝试这个练习,但这一次使用我们更复杂的模型。

使用默认参数。

解答 练习 62.1

首先我们编写一个函数来生成一个较长的资产序列。

因为我们希望用 JIT 来编译函数,所以在写代码时不得不打破一些良好的编程风格。

例如,我们会把解 a_star, σ_star 以及 ifp 一起传入,尽管更自然的方式是只传入 ifp 然后在函数内求解。

我们这样做的原因是 solve_model_time_iter 不是 JIT 编译的。

@jit

def compute_asset_series(ifp, a_star, σ_star, z_seq, T=500_000):

"""

在最优储蓄行为下,模拟长度为 T 的资产时间序列

* ifp 是 IFP 的实例

* a_star 是内生网格解

* σ_star 是网格上的最优消费

* z_seq 是 {Z_t} 的时间路径

"""

# 通过线性插值创建消费函数

σ = lambda a, z: np.interp(a, a_star[:, z], σ_star[:, z])

# 模拟资产路径

a = np.zeros(T+1)

for t in range(T):

z = z_seq[t]

ζ, η = np.random.randn(), np.random.randn()

R = ifp.R(z, ζ)

Y = ifp.Y(z, η)

a[t+1] = R * (a[t] - σ(a[t], z)) + Y

return a

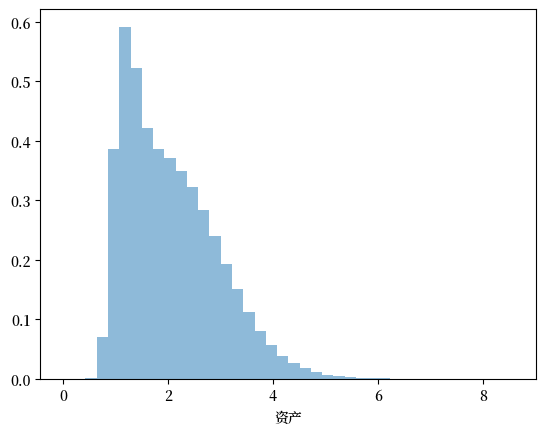

接下来,我们调用该函数,生成资产序列,并利用上面的解来绘制直方图。

T = 1_000_000

mc = MarkovChain(ifp.P)

z_seq = mc.simulate(T, random_state=1234)

a = compute_asset_series(ifp, a_star, σ_star, z_seq, T=T)

fig, ax = plt.subplots()

ax.hist(a, bins=40, alpha=0.5, density=True)

ax.set(xlabel='资产')

plt.show()

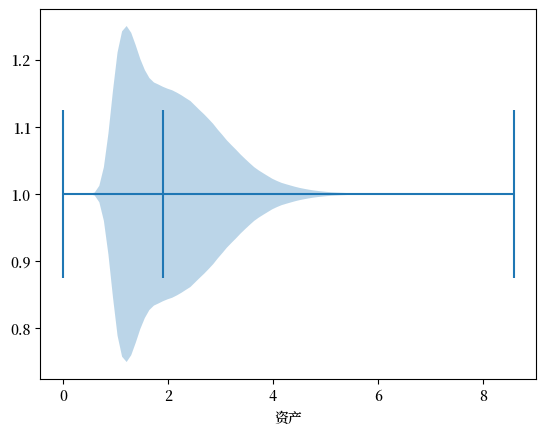

我们现在已经成功再现了财富分布的长右尾。

下面用一张水平小提琴图来展示这一结果的另一种视角。

fig, ax = plt.subplots()

ax.violinplot(a, vert=False, showmedians=True)

ax.set(xlabel='资产')

plt.show()