34. 有限马尔可夫链#

除了Anaconda中已有的库外,本讲座还需要以下库:

!pip install quantecon

34.1. 概述#

马尔可夫链是一类最实用的随机过程,它们之所以重要是因为:

它们结构简单且灵活,同时有着丰富而优雅的理论基础

它们能帮助我们直观理解随机动态模型

它们在定量建模中扮演着核心角色

在经济学和金融学领域,许多基础模型都采用了马尔可夫链。

本讲座将回顾马尔可夫链的基本理论。

我们还将介绍QuantEcon.py库中提供的一些处理马尔可夫链的高效工具。

学习本讲座需要具备基本的概率论和线性代数知识。

首先,让我们导入需要的库:

import matplotlib.pyplot as plt

import matplotlib as mpl

FONTPATH = "fonts/SourceHanSerifSC-SemiBold.otf"

mpl.font_manager.fontManager.addfont(FONTPATH)

plt.rcParams['font.family'] = ['Source Han Serif SC']

plt.rcParams["figure.figsize"] = (11, 5) #set default figure size

import quantecon as qe

import numpy as np

from mpl_toolkits.mplot3d import Axes3D

34.2. 定义#

让我们先介绍一些基本概念。

34.2.1. 随机矩阵#

随机矩阵(或马尔可夫矩阵)是一个 \(n \times n\) 的方阵 \(P\),满足:

\(P\) 的每个元素都是非负的,且

\(P\) 的每一行之和等于一

\(P\) 的每一行都可以被视为在 \(n\) 个可能结果上的概率质量函数。

不难证明[1],如果 \(P\) 是随机矩阵,那么对于所有 \(k \in \mathbb N\),其 \(k\) 次幂 \(P^k\) 也是随机矩阵。

34.2.2. 马尔可夫链#

随机矩阵与马尔可夫链有着紧密的关系。

让我们考虑一个有限集 \(S\),它包含 \(n\) 个元素 \(\{x_1, \ldots, x_n\}\)。

我们称 \(S\) 为状态空间,其中的元素 \(x_1, \ldots, x_n\) 称为状态。

马尔可夫链 \(\{X_t\}\) 是一个在状态空间 \(S\) 上取值的随机变量序列,它具有马尔可夫性质。

马尔可夫性质表明,对于任意时间 \(t\) 和任意状态 \(y \in S\),

换句话说,只要知道当前状态,就足以预测未来状态的概率分布,而不需要知道过去的历史。

具体来说,马尔可夫链的整个动态行为完全由以下条件概率集合决定

根据定义,

\(P(x, y)\) 表示系统在一个时间步内从状态 \(x\) 转移到状态 \(y\) 的概率

\(P(x, \cdot)\) 表示当当前状态为 \(X_t = x\) 时,下一状态 \(X_{t+1}\) 的条件概率分布

我们可以将这些转移概率组织成一个随机矩阵 \(P\),其中

反过来,给定一个随机矩阵 \(P\),我们可以构造一个马尔可夫链 \(\{X_t\}\),具体方法是:

从某个初始分布 \(\psi\) 中抽取初始状态 \(X_0\)

对于每个时间 \(t = 0, 1, \ldots\),根据条件分布 \(P(X_t,\cdot)\) 随机生成下一状态 \(X_{t+1}\)

通过这种构造方式,我们得到的随机过程自然满足马尔可夫性质 (34.2)。

34.2.3. 示例1#

让我们考虑一个劳动者的就业状态,在任何给定时间 \(t\),该劳动者要么处于失业状态(状态0)要么处于就业状态(状态1)。

假设在一个月的时间内:

一个失业劳动者找到工作的概率是 \(\alpha \in (0, 1)\)。

一个就业劳动者失去工作的概率是 \(\beta \in (0, 1)\)。

在马尔可夫链模型中,我们有:

状态空间 \(S = \{ 0, 1\}\)

转移概率 \(P(0, 1) = \alpha\) 和 \(P(1, 0) = \beta\)

我们可以将这些转移概率表示为一个矩阵:

有了 \(\alpha\) 和 \(\beta\) 的值后,我们可以回答许多有趣的问题,例如:

一个人平均会失业多长时间?

长期来看,一个劳动者有多大比例的时间处于失业状态?

如果一个人现在有工作,那么在未来一年内他至少失业一次的概率是多少?

我们将在后续章节中详细探讨这些应用。

34.2.4. 示例2#

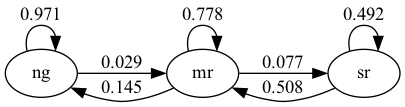

Hamilton [Hamilton, 2005] 基于美国失业数据估计了以下随机矩阵

在这个模型中:

数据频率是月度的

状态1表示”正常增长”阶段

状态2表示”轻度衰退”阶段

状态3表示”严重衰退”阶段

从矩阵中我们可以看出,如果经济当前处于正常增长阶段,那么下个月仍然保持正常增长的概率高达0.971。

注意矩阵主对角线上的元素普遍较大,这表明经济状态往往具有一定的持续性——当经济处于某一特定状态时,它倾向于在该状态停留一段时间。

这个马尔可夫链也可以通过下面的有向图来直观表示,图中的箭头上标注了相应的转移概率:

这里”ng”表示正常增长,”mr”表示温和衰退,等等。

34.3. 模拟#

研究马尔可夫链问题的一种直观方法是通过模拟。

(如果我们想估计某个事件 \(E\) 发生的概率,可以进行大量模拟,然后计算事件 \(E\) 在这些模拟中出现的频率)。

QuantEcon.py库提供了强大的马尔可夫链模拟工具。

这些工具不仅高效,还包含了许多处理马尔可夫链的实用函数。

不过,自己动手编写模拟程序也是一个很好的学习过程——我们先尝试自己实现,然后再介绍QuantEcon.py的方法。

在接下来的练习中,我们将状态空间定义为 \(S = 0,\ldots, n-1\)。

34.3.1. 自己编写模拟程序#

要模拟马尔可夫链,我们需要两个基本要素:转移概率矩阵 \(P\) 和一个初始概率分布 \(\psi\),用来确定初始状态 \(X_0\)。

马尔可夫链的模拟过程可以概括为:

在初始时刻 \(t=0\),根据分布 \(\psi\) 随机生成初始状态 \(X_0\)。

对于每个后续时刻 \(t\),根据当前状态 \(X_t\) 对应的转移概率行 \(P(X_t, \cdot)\) 随机生成下一个状态 \(X_{t+1}\)。

为了实现这个过程,我们需要一种从离散概率分布中抽样的方法。

我们将使用 QuantEcon 库中的 random.draw 函数,它的用法如下:

ψ = (0.3, 0.7) # {0, 1}上的概率

cdf = np.cumsum(ψ) # 转换为累积分布

qe.random.draw(cdf, 5) # 从ψ中生成5个独立抽样

array([1, 0, 1, 1, 1])

我们将编写一个函数,它接受以下三个参数:

一个随机矩阵

P(表示转移概率矩阵)一个初始概率分布

ψ_0(用于确定初始状态)一个正整数

sample_size(表示要生成的马尔可夫链时间序列长度)

def mc_sample_path(P, ψ_0=None, sample_size=1_000):

# 设置

P = np.asarray(P)

X = np.empty(sample_size, dtype=int)

# 将P的每一行转换为累积分布函数

n = len(P)

P_dist = [np.cumsum(P[i, :]) for i in range(n)]

# 抽取初始状态,默认为0

if ψ_0 is not None:

X_0 = qe.random.draw(np.cumsum(ψ_0))

else:

X_0 = 0

# 模拟

X[0] = X_0

for t in range(sample_size - 1):

X[t+1] = qe.random.draw(P_dist[X[t]])

return X

让我们用一个\(2 \times 2\)的小矩阵来看看它是如何工作的

P = [[0.4, 0.6],

[0.2, 0.8]]

我们稍后会看到,对于从P这个转移矩阵生成的足够长的马尔可夫链序列,状态0出现的频率大约为\(0.25\)。

有趣的是,这个频率与初始状态分布\(X_0\)无关,这反映了马尔可夫链的一个重要性质。

下面的代码验证了这一现象:

X = mc_sample_path(P, ψ_0=[0.1, 0.9], sample_size=100_000)

np.mean(X == 0)

np.float64(0.25148)

你可以尝试修改初始分布,使用我们上面定义的P矩阵,你会发现输出始终接近0.25。

34.3.2. 使用QuantEcon库#

正如前面提到的,QuantEcon.py库提供了处理马尔可夫链的各种功能,包括模拟功能。

下面我们使用与前面例子相同的转移矩阵P来演示这些功能

from quantecon import MarkovChain

mc = qe.MarkovChain(P)

X = mc.simulate(ts_length=1_000_000)

np.mean(X == 0)

np.float64(0.250891)

QuantEcon.py库使用了JIT编译,因此运行速度明显更快。

%time mc_sample_path(P, sample_size=1_000_000) # 我们自制代码版本

CPU times: user 1.01 s, sys: 943 μs, total: 1.01 s

Wall time: 1.01 s

array([0, 1, 1, ..., 0, 1, 1])

%time mc.simulate(ts_length=1_000_000) # qe代码版本

CPU times: user 11.2 ms, sys: 3.02 ms, total: 14.2 ms

Wall time: 13.8 ms

array([0, 1, 1, ..., 1, 1, 0])

34.3.2.1. 自定义状态值和初始状态#

在使用MarkovChain类时,我们可以自定义状态的表示方式,而不仅限于默认的数字索引。

这些自定义状态值可以是任何类型:整数、浮点数,甚至是更直观的字符串标签。

下面的例子展示了如何使用有意义的标签来表示就业状态

mc = qe.MarkovChain(P, state_values=('unemployed', 'employed'))

mc.simulate(ts_length=4, init='employed')

array(['employed', 'unemployed', 'unemployed', 'employed'], dtype='<U10')

mc.simulate(ts_length=4, init='unemployed')

array(['unemployed', 'employed', 'employed', 'employed'], dtype='<U10')

mc.simulate(ts_length=4) # 从随机选择的初始状态开始

array(['unemployed', 'employed', 'employed', 'employed'], dtype='<U10')

如果我们想要看到索引而不是状态值作为输出,我们可以使用

mc.simulate_indices(ts_length=4)

array([0, 1, 1, 1])

34.4. 边际分布#

假设我们有:

一个马尔可夫链 \(\{X_t\}\),其转移概率矩阵为 \(P\)

在时间 \(t\) 时,\(X_t\) 的边际分布为 \(\psi_t\)

我们想知道:在未来某个时间点,比如 \(t+1\) 或更一般地 \(t+m\) 时,系统的边际分布会是什么?

为了解决这个问题,我们用 \(\psi_t\) 表示时间 \(t\) 时随机变量 \(X_t\) 的概率分布,其中 \(t = 0, 1, 2, \ldots\)。

我们首先考虑如何从当前分布 \(\psi_t\) 和转移矩阵 \(P\) 推导出下一时刻的分布 \(\psi_{t+1}\)。

考虑任意状态 \(y \in S\),我们想计算系统在下一时刻处于状态 \(y\) 的概率。

根据全概率公式,我们可以将这个概率表示为:

换句话说,要计算明天系统处于状态 \(y\) 的概率,我们需要考虑今天可能处于的每个状态 \(x\),然后将从这些状态转移到 \(y\) 的概率加权求和。

用数学符号表示,这个表达式可以写为

这个等式对状态空间 \(S\) 中的每个状态 \(y\) 都成立,总共有 \(n\) 个这样的方程。

如果我们将分布 \(\psi_{t+1}\) 和 \(\psi_t\) 看作行向量,那么这整组方程可以简洁地表示为矩阵形式

由此可见,将边际分布向前推进一个时间单位,只需要将分布向量右乘转移矩阵 \(P\)。

如果我们想将分布向前推进 \(m\) 个时间单位,只需要将分布向量右乘 \(P\) 的 \(m\) 次幂。

换句话说,通过迭代应用等式 (34.4),我们得到 \(\psi_{t+m} = \psi_t P^m\),其中 \(P^m\) 表示转移矩阵 \(P\) 的 \(m\) 次幂。

特别地,如果我们知道系统的初始分布 \(\psi_0\),那么 \(m\) 时刻的分布就是 \(\psi_0 P^m\)。

这个结果非常重要,值得我们强调一下

更一般地,

34.4.1. 多步转移概率#

我们知道从状态 \(x\) 到 \(y\) 的一步转移概率是 \(P(x,y)\)。

类似地,从状态 \(x\) 到 \(y\) 的 \(m\) 步转移概率是 \(P^m(x,y)\),即矩阵 \(P\) 的 \(m\) 次幂中第 \((x,y)\) 个元素。

为了理解这一点,让我们重新考虑等式 (34.6),但这次假设初始分布 \(\psi_t\) 是一个特殊的分布:它在状态 \(x\) 处的概率为1,在其他所有状态处的概率为0。这相当于确定系统在时刻 \(t\) 处于状态 \(x\)。

这样的分布可以表示为一个行向量:

在第 \(x\) 个位置为1,其他位置为0

将这个特殊分布代入 (34.6),我们可以看到,在条件 \(X_t = x\) 下,\(X_{t+m}\) 的分布正好对应于矩阵 \(P^m\) 的第 \(x\) 行。

因此,我们有

34.4.2. 示例:衰退的概率#

让我们回顾前面讨论的关于衰退和增长的随机矩阵\(P\)。

假设我们不确定当前的经济状态,这种情况很常见,因为经济数据通常要到月末才能收集到。

我们用\(\psi(x)\)表示经济处于状态\(x\)的概率估计。

那么,6个月后经济陷入衰退(无论是轻度还是严重)的概率可以通过以下内积计算:

34.4.3. 示例2:分布的横截面解释#

我们研究的边际分布不仅可以解释为概率,还可以被理解为大数定律下大样本中实际观察到的横截面分布。

为了更好地理解这一点,让我们回到前面讨论的劳动者就业/失业动态模型。

想象一个大型劳动者群体,其中每个劳动者的职业生涯都遵循相同的动态过程,且每个劳动者的经历在统计上独立于其他劳动者。

假设\(\psi\)代表当前在状态空间\(\{ 0, 1 \}\)上的横截面分布。

这个横截面分布反映了某一时刻就业和失业劳动者的比例。

具体来说,\(\psi(0)\)表示失业率。

如果我们想知道10个周期后的横截面分布会是什么样子,答案是\(\psi P^{10}\),其中\(P\)是(34.3)中给出的随机矩阵。

这一结果成立是因为每个劳动者的状态都按照矩阵\(P\)的规律演变,因此\(\psi P^{10}\)代表了随机选取的单个劳动者的边际分布。

根据大数定律,当样本规模足够大时,观察到的频率会非常接近理论概率。

因此,对于一个足够大(接近无限)的人口,

\(\psi P^{10}\)同时也代表了处于各个状态的劳动者比例。

这正是我们所说的横截面分布。

34.5. 不可约性和非周期性#

不可约性和非周期性是马尔可夫链理论中两个最基本的概念。

下面我们来详细了解这两个概念。

34.5.1. 不可约性#

假设我们有一个随机矩阵 \(P\)。

当两个状态 \(x\) 和 \(y\) 之间存在某种”联系”时,即存在正整数 \(j\) 和 \(k\) 使得

则称两个状态 \(x\) 和 \(y\) 是互通的。

根据我们上面的讨论,这正好意味着

状态 \(x\) 最终可以从状态 \(y\) 到达,且

状态 \(y\) 最终可以从状态 \(x\) 到达

如果所有状态都是互通的,即对于 \(S \times S\) 中的所有 \((x, y)\),\(x\) 和 \(y\) 都是互通的,则称随机矩阵 \(P\) 是不可约的。

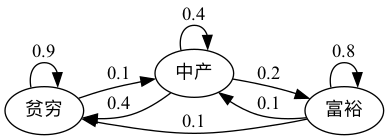

例如,考虑以下一组虚构家庭财富的转移概率

我们可以将其转换为随机矩阵,在节点之间没有边的地方填零

从图中可以清楚地看出,这个随机矩阵是不可约的:我们最终可以从任何一个状态到达任何其他状态。

我们也可以使用QuantEcon.py的MarkovChain类来测试这一点

P = [[0.9, 0.1, 0.0],

[0.4, 0.4, 0.2],

[0.1, 0.1, 0.8]]

mc = qe.MarkovChain(P, ('poor', 'middle', 'rich'))

mc.is_irreducible

True

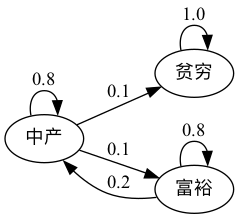

这是一个更悲观的情景,其中穷人永远保持贫穷

这个随机矩阵不是不可约的,因为,例如,从穷人状态无法到达富人状态。

让我们来验证这一点

P = [[1.0, 0.0, 0.0],

[0.1, 0.8, 0.1],

[0.0, 0.2, 0.8]]

mc = qe.MarkovChain(P, ('poor', 'middle', 'rich'))

mc.is_irreducible

False

我们也可以确定各个状态之间的”连通类”

mc.communication_classes

[array(['poor'], dtype='<U6'), array(['middle', 'rich'], dtype='<U6')]

你可能已经清楚地意识到,不可约性对于长期结果来说将会很重要。

例如,在第二个图中贫困是一个终身状态,但在第一个图中则不是。

我们稍后会再回到这个话题。

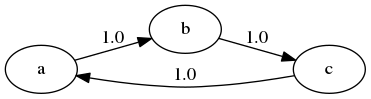

34.5.2. 非周期性#

简单来说,如果马尔可夫链以可预测的方式循环,我们称之为周期性的,否则称为非周期性的。

这里有一个包含三个状态的简单例子

该链以周期3循环:

P = [[0, 1, 0],

[0, 0, 1],

[1, 0, 0]]

mc = qe.MarkovChain(P)

mc.period

3

更正式地说,一个状态 \(x\) 的周期是指状态 \(x\) 可能返回自身的步数集合的最大公约数

在上面的例子中,对于每个状态 \(x\),我们有 \(D(x) = \{3, 6, 9, \ldots\}\),因此周期是3。

如果所有状态的周期都是1,我们称这个马尔可夫链为非周期的,否则称为周期的。

例如,下图所示的马尔可夫链是周期的,这是因为状态 \(a\) 的周期是2

我们可以用以下代码确认这个随机矩阵是周期的

P = [[0.0, 1.0, 0.0, 0.0],

[0.5, 0.0, 0.5, 0.0],

[0.0, 0.5, 0.0, 0.5],

[0.0, 0.0, 1.0, 0.0]]

mc = qe.MarkovChain(P)

mc.period

2

mc.is_aperiodic

False

34.6. 平稳分布#

如(34.4)所示,我们可以通过右乘\(P\)将边际分布向前推进一个时间单位。

某些分布在这种更新过程下保持不变 — 比如,

P = np.array([[0.4, 0.6],

[0.2, 0.8]])

ψ = (0.25, 0.75)

ψ @ P

array([0.25, 0.75])

这种分布被称为平稳分布或不变分布。

形式上,如果对于转移矩阵\(P\),边际分布\(\psi^*\)满足\(\psi^* = \psi^* P\),则称其为\(P\)的平稳分布。

(这与我们在AR(1)过程讲座中学到的平稳性概念是相同的,只是应用在不同的场景中。)

从这个等式中,我们可以直接推导出对于所有\(t\)都有\(\psi^* = \psi^* P^t\)。

这告诉我们一个重要事实:如果\(X_0\)的分布是平稳分布,那么对于所有\(t\),\(X_t\)将具有相同的分布。

因此,平稳分布可以自然地解释为随机稳态——我们稍后会详细讨论这一点。

从数学角度看,当将\(P\)视为从(行)向量到(行)向量的映射\(\psi \mapsto \psi P\)时,平稳分布是\(P\)的不动点。

定理: 每个随机矩阵\(P\)至少有一个平稳分布。

(我们在此假设状态空间 \(S\) 是有限的;如果不是则需要更多假设)

对于这个结果的证明,你可以应用布劳威尔不动点定理,或参见EDTC中的定理4.3.5。

对于给定的随机矩阵 \(P\),可能存在多个平稳分布。

例如,如果 \(P\) 是单位矩阵,那么所有边际分布都是平稳的。

要获得唯一的不变分布,转移矩阵 \(P\) 必须具有这样的性质:状态空间的任何非平凡子集都不能是无限持续的。

如果从状态空间的某个子集无法到达其他部分,则该子集是无限持续的。

因此,闭集的不存在与不可约性是对应的。

这为以下基本定理提供了直观理解。

定理。 如果\(P\)既是非周期的又是不可约的,那么

\(P\)恰好有一个平稳分布\(\psi^*\)。

对于任何初始边际分布\(\psi_0\),当\(t \to \infty\)时,有\(\| \psi_0 P^t - \psi^* \| \to 0\)。

证明可参见[Häggström, 2002]的定理5.2。

(注意定理的第1部分只需要不可约性,而第2部分需要同时具备不可约性和非周期性)

满足该定理条件的随机矩阵有时被称为一致遍历的。

\(P\)的每个元素都严格大于零是保证非周期性和不可约性的充分条件。

试着思考为什么这个结论是正确的。

34.6.1. 示例#

回想我们之前讨论过的关于某个劳动者就业/失业动态的模型。

假设\(\alpha \in (0,1)\)且\(\beta \in (0,1)\),一致遍历条件是满足的。

令 \(\psi^* = (p, 1-p)\) 为平稳分布,其中 \(p\) 对应失业状态(状态0)。

使用 \(\psi^* = \psi^* P\) 并经过一些代数运算得到

这个值表示长期来看,劳动者处于失业状态的平均时间比例 – 我们将在后续章节中详细讨论这一解释。

不出所料,当\(\beta \to 0\)时,它趋近于零;当\(\alpha \to 0\)时,它趋近于一。

34.6.2. 计算平稳分布#

如前所述,某些马尔可夫矩阵 \(P\) 可能存在多个平稳分布。

换句话说,可能有多个概率分布(行向量)\(\psi\) 满足条件 \(\psi = \psi P\)。

实际上,如果 \(P\) 有两个不同的平稳分布 \(\psi_1\) 和 \(\psi_2\),那么它必然有无限多个平稳分布。这是因为对于任意 \(\lambda \in [0, 1]\),它们的凸组合

也是 \(P\) 的平稳分布,这一点很容易验证。

当我们考虑只有唯一平稳分布的情况时,可以通过求解以下线性方程组来找到它

其中\(I_n\)是\(n \times n\)单位矩阵,我们需要求解非零向量\(\psi\)。

注意,零向量也满足方程组(34.7),因此我们需要额外的约束条件。

由于\(\psi\)表示概率分布,我们需要确保它的所有元素非负且和为1。

解决这个问题有几种方法:

一种方法是将其视为特征值问题:满足\(\psi = \psi P\)的向量\(\psi\)实际上是对应于特征值\(\lambda = 1\)的左特征向量。

QuantEcon.py库提供了一个专门计算随机矩阵平稳分布的高效算法,能够处理各种复杂情况。

下面是使用这个库的推荐方法:

P = [[0.4, 0.6],

[0.2, 0.8]]

mc = qe.MarkovChain(P)

mc.stationary_distributions # 显示所有平稳分布

array([[0.25, 0.75]])

34.6.3. 收敛到平稳分布#

马尔可夫链收敛定理的第2部分如上所述表明,无论初始状态如何,\(X_t\)的边际分布最终都会收敛到平稳分布。

这一结果强有力地证明了我们可以将\(\psi^*\)理解为系统长期随机行为的稳定状态,无论系统最初处于什么状态。

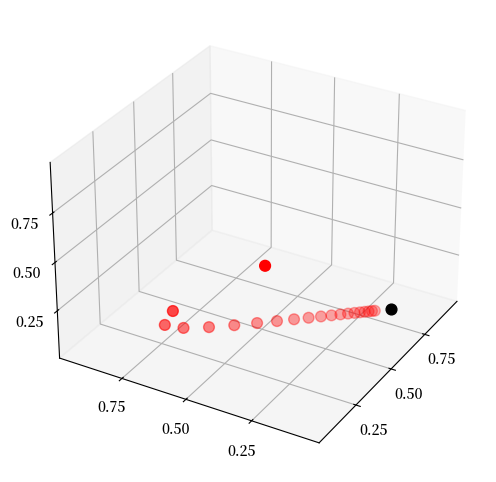

以下图形直观地展示了这一收敛过程

P = ((0.971, 0.029, 0.000),

(0.145, 0.778, 0.077),

(0.000, 0.508, 0.492))

P = np.array(P)

ψ = (0.0, 0.2, 0.8) # 初始条件

fig = plt.figure(figsize=(8, 6))

ax = fig.add_subplot(111, projection='3d')

ax.set(xlim=(0, 1), ylim=(0, 1), zlim=(0, 1),

xticks=(0.25, 0.5, 0.75),

yticks=(0.25, 0.5, 0.75),

zticks=(0.25, 0.5, 0.75))

x_vals, y_vals, z_vals = [], [], []

for t in range(20):

x_vals.append(ψ[0])

y_vals.append(ψ[1])

z_vals.append(ψ[2])

ψ = ψ @ P

ax.scatter(x_vals, y_vals, z_vals, c='r', s=60)

ax.view_init(30, 210)

mc = qe.MarkovChain(P)

ψ_star = mc.stationary_distributions[0]

ax.scatter(ψ_star[0], ψ_star[1], ψ_star[2], c='k', s=60)

plt.show()

在这个图中:

\(P\) 是上文讨论的描述经济衰退和增长的随机矩阵

最高处的红点代表我们选择的初始概率分布 \(\psi\)(表示为 \(\mathbb R^3\) 中的向量)

其余红点表示随时间演化的分布 \(\psi P^t\)(\(t = 1, 2, \ldots\))

黑点表示平稳分布 \(\psi^*\)

你可以尝试更改初始分布,观察系统如何始终收敛到相同的平稳分布。

34.7. 遍历性#

在不可约性条件下,还有另一个重要的结果:对于所有 \(x \in S\),

这里

\(\mathbf{1}\{X_t = x\}\) 是指示函数,当 \(X_t = x\) 时等于1,否则等于0

收敛是以概率1发生的(也称为”几乎必然”收敛)

无论初始状态 \(X_0\) 如何分布,这个结果都成立

直观地说,这个结果表明,随着时间的推移,马尔可夫链在状态 \(x\) 停留的时间比例将收敛到 \(\psi^*(x)\)。

这给了我们平稳分布的另一种解释方式——它代表了长期内系统在各状态停留的时间比例,前提是(34.8)中的收敛成立。

(34.8)实际上是马尔可夫链大数定律的一个特例 — 有兴趣的读者可以参考EDTC第4.3.4节获取更多细节。

34.7.1. 示例#

让我们回到之前讨论过的就业/失业模型。

假设 \(\alpha \in (0,1)\) 且 \(\beta \in (0,1)\),这确保了马尔可夫链的不可约性和非周期性。

我们已经知道平稳分布是 \((p, 1-p)\),其中

从横截面角度看,\(p\) 表示整个人口中失业者的比例。

而根据刚才介绍的遍历性结果,\(p\) 也表示单个劳动者长期来看处于失业状态的时间占比。

这意味着,从长期来看,群体的横截面平均值与个体的时间序列平均值是一致的。

这正是遍历性的核心含义。

34.8. 计算期望值#

我们经常需要计算 \(X_t\) 函数的期望值,形式如下:

以及条件期望值,如:

其中:

\(\{X_t\}\) 是由 \(n \times n\) 随机矩阵 \(P\) 生成的马尔可夫链

\(h\) 是给定函数,从矩阵代数的角度看,我们将其视为列向量

计算无条件期望值 (34.9) 相对简单。

我们只需对 \(X_t\) 的边际分布求和即可

这里 \(\psi\) 是 \(X_0\) 的分布。

由于 \(\psi\) 以及 \(\psi P^t\) 都是行向量,我们也可以简写为

对于条件期望 (34.10),我们需要对给定 \(X_t = x\) 时 \(X_{t + k}\) 的条件分布求和。

我们已经知道这个条件分布是 \(P^k(x, \cdot)\),因此

向量 \(P^k h\) 包含了所有状态 \(x\) 的条件期望 \(\mathbb E [ h(X_{t + k}) \mid X_t = x]\)。

34.8.1. 迭代期望法则#

迭代期望法则指出

其中左边的外部期望 \( \mathbb E\) 是关于 \(X_t\) 的边际分布 \(\psi_t\) 的(参见方程 (34.6))。

为了验证这个法则,我们使用方程 (34.11) 将 \( (P^k h)(x)\) 代入 \(E [ h(X_{t + k}) \mid X_t = x]\),得到

注意到 \(\psi_t P^k h = \psi_{t+k} h = \mathbb E [ h(X_{t + k}) ] \)。

34.8.2. 几何和的期望#

有时我们需要计算几何和的期望值,例如 \(\sum_t \beta^t h(X_t)\)。

根据前面的讨论,对于给定的初始状态 \(X_t = x\),这个几何和的条件期望可以表示为

其中

乘以 \((I - \beta P)^{-1}\) 相当于应用预解算子(resolvent operator)。

34.9. 练习#

练习 34.1

根据上述讨论,如果一个劳动者的就业动态遵循随机矩阵

其中 \(\alpha \in (0,1)\) 且 \(\beta \in (0,1)\),那么从长期来看,失业时间的比例将是

换句话说,如果 \(\{X_t\}\) 表示就业的马尔可夫链,那么当 \(m \to \infty\) 时,\(\bar X_m \to p\),其中

在本练习中,请通过模拟计算大样本量\(m\)下的 \(\bar X_m\) 值,并验证它确实收敛到理论值 \(p\)。

你会发现,只要参数 \(\alpha\) 和 \(\beta\) 都严格在 0 和 1 之间,无论从什么初始状态开始,这个收敛结果都成立。

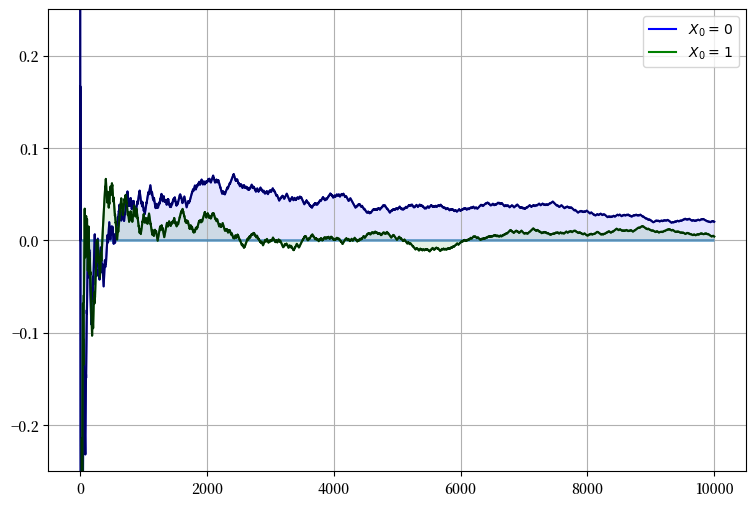

解答 练习 34.1

让我们通过模拟来验证这个结果。

下面的图表展示了从两种不同初始状态开始时,\(\bar X_m - p\) 随时间的变化。

我们可以看到,无论初始状态如何,随着样本量 \(m\) 的增加,\(\bar X_m\) 都会收敛到理论值 \(p\),即 \(\bar X_m - p\) 趋近于零。

α = β = 0.1

N = 10000

p = β / (α + β)

P = ((1 - α, α), # 注意:P和p是不同的

( β, 1 - β))

mc = MarkovChain(P)

fig, ax = plt.subplots(figsize=(9, 6))

ax.set_ylim(-0.25, 0.25)

ax.grid()

ax.hlines(0, 0, N, lw=2, alpha=0.6) # 在零处画水平线

for x0, col in ((0, 'blue'), (1, 'green')):

# 生成从x0开始的劳动者的时间序列

X = mc.simulate(N, init=x0)

# 计算每个n的失业时间比例

X_bar = (X == 0).cumsum() / (1 + np.arange(N, dtype=float))

# 绘图

ax.fill_between(range(N), np.zeros(N), X_bar - p, color=col, alpha=0.1)

ax.plot(X_bar - p, color=col, label=fr'$X_0 = \, {x0} $')

ax.plot(X_bar - p, 'k-', alpha=0.6)

ax.legend(loc='upper right')

plt.show()

练习 34.2

排名是经济学和众多学科都非常关注的话题。

接下来,我们将探讨一个极其实用且重要的排名问题——搜索引擎如何对网页进行排名。

(虽然这个问题并非源自经济学,但搜索排名系统与某些竞争均衡中的价格机制有着深层次的联系——详见[Du et al., 2013]。)

要理解这个问题,我们可以思考一下当你在搜索引擎中输入查询时返回的结果。

对于用户来说,理想的搜索体验应该是:

获得大量与查询相关的准确结果

这些结果按照某种”重要性”指标排序呈现

我们现在要讨论的正是如何根据重要性指标对网页进行排名的问题。

Google的创始人拉里·佩奇和谢尔盖·布林为解决这个问题开发了一种方法,这就是著名的PageRank算法。

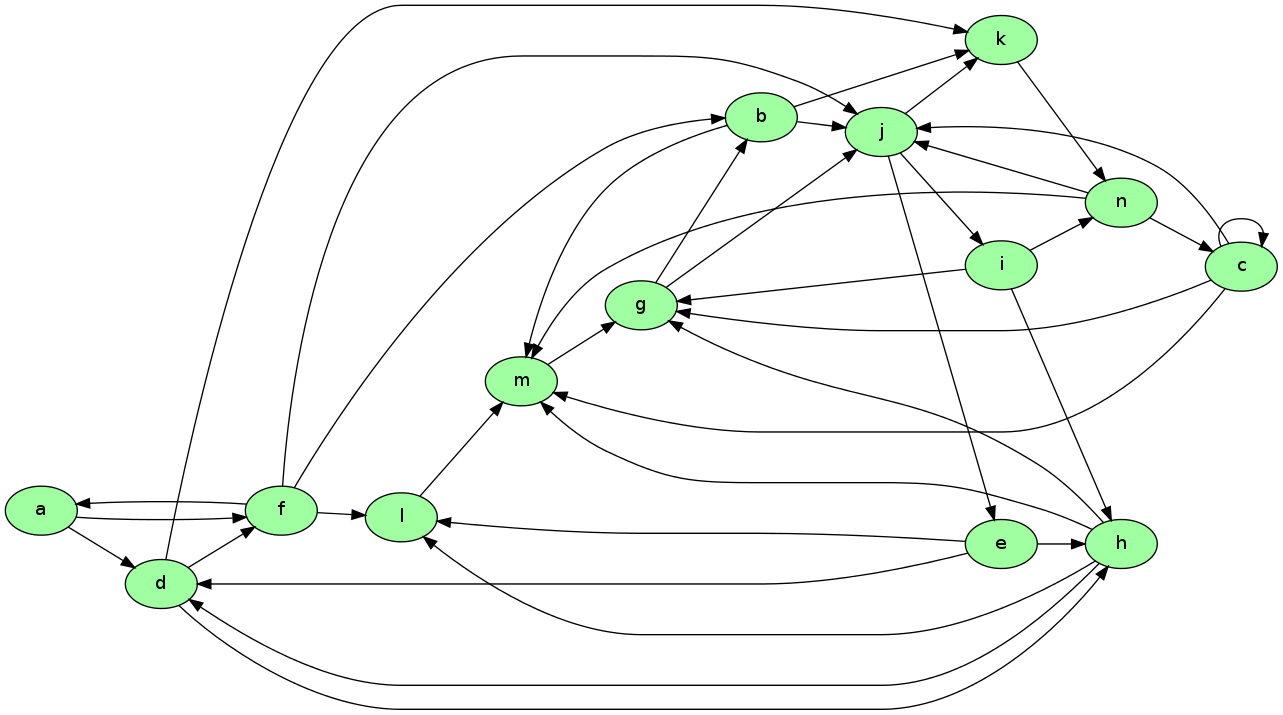

为了说明这个概念,请看下面的图表

假设这是一个简化的万维网模型,其中

每个节点表示一个网页

每个箭头表示一个网页链接到另一个网页

我们来思考一下:什么样的页面才是真正重要的,也就是对搜索引擎用户最有价值的页面?

一个直观的衡量标准是看一个页面有多少入站链接——这在某种程度上反映了它的受欢迎度。

从图中可以看出,m和j各有5个入站链接,按这个标准应该是最重要的页面。

但这里有个问题:如果链接到m的那些页面本身并不重要呢?

这就引出了一个更合理的想法:我们应该根据链接源页面的重要性来给入站链接赋予不同的权重。

这正是PageRank算法的核心思想。

下面我们用一种简化的方式来解释这个算法的基本原理。

假设\(j\)是任意一个页面,\(r_j\)是它的排名值,我们定义

其中

\(\ell_i\) 是页面 \(i\) 的出站链接总数

\(L_j\) 是所有链接到页面 \(j\) 的页面集合

这个公式实际上是一个加权的入站链接计数,其中每个链接的权重取决于源页面的重要性(即\(r_i\)),并通过源页面的出链数量(即\(\ell_i\))进行归一化。

这种定义方式自然引导我们回到马尔可夫链的概念。

让我们定义矩阵 \(P\),其中 \(P(i, j) = \mathbf 1\{i \to j\} / \ell_i\)。这里 \(\mathbf 1\{i \to j\} = 1\) 表示页面 \(i\) 链接到页面 \(j\),否则为0。

如果每个页面至少有一个出站链接,那么 \(P\) 就是一个随机矩阵。

基于 \(P\) 的定义,我们可以重写排名公式:

如果我们将排名表示为行向量 \(r\),那么上式可以简写为 \(r = r P\)。

这表明排名向量 \(r\) 正是随机矩阵 \(P\) 的平稳分布。

从直观上理解,\(P(i, j)\) 可以被视为从页面 \(i\) “跳转”到页面 \(j\) 的概率:

如果页面 \(i\) 有 \(k\) 个出站链接,且其中一个指向 \(j\),则 \(P(i, j) = 1/k\)

如果页面 \(i\) 没有链接到 \(j\),则 \(P(i, j) = 0\)

这描述了一个网络浏览者的随机漫步过程——在每个页面上随机点击一个链接继续浏览。

由于 \(r\) 是 \(P\) 的平稳分布,假设一致遍历性成立,我们可以解读 \(r_j\) 为一个长期随机浏览者在页面 \(j\) 上停留的时间比例。

你的练习是将这个排名算法应用到上图所示的网络中,并按排名从高到低列出所有页面。

图中共有14个节点(网页),分别标记为 a 到 n。

数据文件中的每一行具有以下格式:

d -> h;

这说明了存在一个从d到h的链接。

下面显示了这个图的数据,当单元格执行时,这些数据被读入名为web_graph_data.txt的文件中。

%%file web_graph_data.txt

a -> d;

a -> f;

b -> j;

b -> k;

b -> m;

c -> c;

c -> g;

c -> j;

c -> m;

d -> f;

d -> h;

d -> k;

e -> d;

e -> h;

e -> l;

f -> a;

f -> b;

f -> j;

f -> l;

g -> b;

g -> j;

h -> d;

h -> g;

h -> l;

h -> m;

i -> g;

i -> h;

i -> n;

j -> e;

j -> i;

j -> k;

k -> n;

l -> m;

m -> g;

n -> c;

n -> j;

n -> m;

Overwriting web_graph_data.txt

要解析这个文件并提取相关信息,你可以使用正则表达式。

下面的代码片段提供了一个关于如何实现的提示

import re

re.findall(r'\w', 'x +++ y ****** z') # \w 匹配字母数字字符

['x', 'y', 'z']

re.findall(r'\w', 'a ^^ b &&& $$ c')

['a', 'b', 'c']

当你解出排名时,你会发现实际上g是排名最高的节点,而a是排名最低的。

解答 练习 34.2

这是一个解决方案:

"""

返回按排名排序的页面列表

"""

import re

from operator import itemgetter

infile = 'web_graph_data.txt'

alphabet = 'abcdefghijklmnopqrstuvwxyz'

n = 14 # 网页(节点)总数

# 创建一个表示链接存在的矩阵Q

# * Q[i, j] = 1 表示从i到j存在链接

# * Q[i, j] = 0 表示不存在链接

Q = np.zeros((n, n), dtype=int)

with open(infile) as f:

edges = f.readlines()

for edge in edges:

from_node, to_node = re.findall(r'\w', edge)

i, j = alphabet.index(from_node), alphabet.index(to_node)

Q[i, j] = 1

# 创建相应的马尔可夫矩阵P

P = np.empty((n, n))

for i in range(n):

P[i, :] = Q[i, :] / Q[i, :].sum()

mc = MarkovChain(P)

# 计算平稳分布r

r = mc.stationary_distributions[0]

ranked_pages = {alphabet[i] : r[i] for i in range(n)}

# 输出解,从最高排名到最低排名排序

print(r'排名\n ***')

for name, rank in sorted(ranked_pages.items(), key=itemgetter(1), reverse=1):

print(f'{name}: {rank:.4}')

排名\n ***

g: 0.1607

j: 0.1594

m: 0.1195

n: 0.1088

k: 0.09106

b: 0.08326

e: 0.05312

i: 0.05312

c: 0.04834

h: 0.0456

l: 0.03202

d: 0.03056

f: 0.01164

a: 0.002911

练习 34.3

在数值计算中,有时用离散模型替代连续模型会比较方便。

特别是,马尔可夫链经常被用作如下AR(1)过程的离散近似:

这里假设\({u_t}\)是独立同分布的,且服从\(N(0, \sigma_u^2)\)。

\(\{ y_t \}\)的平稳概率分布的方差为

Tauchen方法[Tauchen, 1986]是将这个连续状态过程近似为有限状态马尔可夫链最常用的方法。

QuantEcon.py中已经有了这个程序,但让我们作为练习自己写一个版本。

作为第一步,我们选择:

\(n\),离散近似的状态数

\(m\),一个用于参数化状态空间宽度的整数

接下来,我们创建一个状态空间\(\{x_0, \ldots, x_{n-1}\} \subset \mathbb R\)

以及一个随机 \(n \times n\) 矩阵 \(P\),满足以下条件:

\(x_0 = - m \, \sigma_y\)

\(x_{n-1} = m \, \sigma_y\)

\(x_{i+1} = x_i + s\) 其中 \(s = (x_{n-1} - x_0) / (n - 1)\)

令 \(F\) 为正态分布 \(N(0, \sigma_u^2)\) 的累积分布函数。

\(P(x_i, x_j)\) 的值是为了近似 AR(1) 过程而计算的 — 省略推导过程,规则如下:

如果 \(j = 0\),则设

\[ P(x_i, x_j) = P(x_i, x_0) = F(x_0-\rho x_i + s/2) \]如果 \(j = n-1\),则设

\[ P(x_i, x_j) = P(x_i, x_{n-1}) = 1 - F(x_{n-1} - \rho x_i - s/2) \]否则,设

\[ P(x_i, x_j) = F(x_j - \rho x_i + s/2) - F(x_j - \rho x_i - s/2) \]

练习要求编写一个函数 approx_markov(rho, sigma_u, m=3, n=7),返回

\(\{x_0, \ldots, x_{n-1}\} \subset \mathbb R\) 和 \(n \times n\) 矩阵

\(P\),如上所述。

更好的方法是编写一个函数,返回QuantEcon.py的MarkovChain类的实例。

解答 练习 34.3

可以在QuantEcon.py库中找到解决方案, 具体可见这里。