52. 带扭曲性税收的Cass-Koopmans模型#

52.1. 概述#

本讲座研究了在非随机版本的 Cass-Koopmans 增长模型下,预期的财政与技术冲击对竞争均衡价格和数量的影响。该模型的特征在QuantEcon讲座Cass-Koopmans竞争均衡中有所介绍。

该模型在[Ljungqvist and Sargent, 2018]的第11章中有更详细的讨论。

我们将此模型作为一个实验室,用来尝试近似均衡的数值方法,并展示动态模型的结构,在这些模型中,决策者对未来政府的决策拥有完美预期。

遵循Robert E. Hall的经典论文[Hall, 1971],我们在Cass-Koopmans最优增长模型的非随机版本基础上,增加了一个政府部门。该政府购买一系列商品,并通过一系列扭曲的比例税来为其支出融资。

扭曲性税收使竞争均衡配置无法解决规划问题。

因此,为了计算均衡配置和价格体系,我们需要解一个非线性差分方程组。该方程组由决策者的一阶条件和其他均衡条件组成。

我们提出两种近似均衡的方法:

第一种是射击算法,类似于我们在Cass-Koopmans竞争均衡中使用的。

第二种方法是求根算法,该算法最小化消费者与代表性企业一阶条件残差。

52.2. 经济模型#

52.2.1. 技术#

可行配置满足

其中

\(g_t\) 是t时期的政府购买,

\(x_t\) 是总投资,

\(F(k_t, n_t)\) 是一个线性齐次的生产函数,其中资本\(k_t\)和劳动\(n_t\)具有正的且递减的边际产出。

物质资本的演化规律为

其中 \(\delta \in (0, 1)\) 是折旧率。

有时,将 \(x_t\) 从(52.1)中消除会更方便,可将其表示为

52.2.2. 竞争均衡的组成部分#

所有交易都发生在0时期。

代表性家庭拥有资本,做出投资决策,并将资本和劳动出租给代表性生产企业。

代表性企业使用资本和劳动生产商品,生产函数为 \(F(k_t, n_t)\)。

价格体系是一个三元序列 \(\{q_t, \eta_t, w_t\}_{t=0}^\infty\),其中

\(q_t\) 是在 \(0\) 时期下一单位\(t\) 时期的投资或消费(\(x_t\) 或 \(c_t\))的税前价格,

\(\eta_t\) 是家庭在 \(t\) 时期从企业租赁资本所获得的税前价格,

\(w_t\) 是家庭在 \(t\) 时期向企业出租劳动力所获得的税前价格。

价格 \(w_t\) 和 \(\eta_t\) 是以 \(t\) 时期的商品为单位表示的,而 \(q_t\) 则以 \(0\) 时期的计价物计价,这与Cass-Koopmans竞争均衡中一致。

政府的存在使得本讲座区别于Cass-Koopmans竞争均衡。

\(t\) 时期的政府购买为 \(g_t \geq 0\)。

政府支出计划是一个序列 \(g = \{g_t\}_{t=0}^\infty\)。

政府税收计划是一个四元序列 \(\{\tau_{ct}, \tau_{kt}, \tau_{nt}, \tau_{ht}\}_{t=0}^\infty\),其中:

\(\tau_{ct}\) 是 \(t\) 时期的消费税率,

\(\tau_{kt}\) 是 \(t\) 时期的资本租赁税率,

\(\tau_{nt}\) 是 \(t\) 时期的工资税率,

\(\tau_{ht}\) 是 \(t\) 时期对消费者的一次性总额税。

由于可以征收一次性总额税 \(\tau_{ht}\),政府实际上不应使用任何扭曲性税收。

尽管如此,我们仍然包含所有这些税收,因为像 [Hall, 1971] 一样,它们让我们能够分析各种税收如何扭曲生产和消费决策。

在实验部分,我们将看到政府税收计划的变化如何影响转型路径和均衡。

52.2.3. 代表性家庭#

代表性家庭对单一消费品 \(c_t\) 和闲暇 \(1-n_t\) 的非负序列具有偏好,其偏好由下式给出:

其中

\(U\) 对 \(c_t\) 严格递增,二次连续可微,并在 \(c_t \geq 0\) 且 \(n_t \in [0, 1]\) 时严格凹。

代表性家庭在以下单一预算约束下最大化(52.2):

这里我们假设政府从资本租赁收入 \(\eta_t k_t\) 扣除折旧补贴 \(\delta k_t\),因此只对 \(\tau_{kt} (\eta_t - \delta) k_t\) 征收资本租赁税。

52.2.4. 政府#

政府支出计划 \(\{ g_t \}_{t=0}^\infty\) 和税收 \(\{\tau_{ct}, \tau_{kt}, \tau_{nt}, \tau_{ht}\}_{t=0}^\infty\) 必须满足以下预算约束

在给定一个预算可行的政府政策 \(\{g_t\}_{t=0}^\infty\) 和 \(\{\tau_{ct}, \tau_{kt}, \tau_{nt}, \tau_{ht}\}_{t=0}^\infty\) (满足式(52.4))的条件下:

家庭选择 \(\{c_t\}_{t=0}^\infty\)、\(\{n_t\}_{t=0}^\infty\) 和 \(\{k_{t+1}\}_{t=0}^\infty\),在预算约束(52.3)下最大化效用函数(52.2),

企业选择 \(\{k_t\}_{t=0}^\infty\) 和 \(\{n_t\}_{t=0}^\infty\) 以最大化利润

(52.5)#\[ \sum_{t=0}^\infty q_t [F(k_t, n_t) - \eta_t k_t - w_t n_t] \]可行配置是满足可行性条件(52.1)的序列\(\{c_t, x_t, n_t, k_t\}_{t=0}^\infty\)。

52.3. 均衡#

定义 52.1

带扭曲性税收的竞争均衡是一个预算可行的政府政策、一个可行配置和一个价格体系的组合。在给定价格体系和政府政策的情况下,该配置同时解决家庭问题和企业问题。

52.3.1. 无套利条件#

无套利论证意味着对跨期的价格和税率有一个限制条件。

通过重新排列(52.3),并将同一时期的\(k_t\)项组合在一起,我们可以得到

家庭继承了一个给定的\(k_0\),并将其作为初始条件,同时可以自由选择 \(\{ c_t, n_t, k_{t+1} \}_{t=0}^\infty\)。

由于资源有限,家庭的预算约束(52.3)在均衡状态下必须是有界的。

这对价格和税收序列施加了限制。

具体来说,对于 \(t \geq 1\),与 \(k_t\) 相乘的项必须等于零。

如果这些项严格为正(负),家庭就可以通过选择一个任意大的正(负)\(k_t\) 来任意增加(减少)(52.3)的右侧,从而导致无限利润或套利机会:

如果这些项严格为正,家庭可以购买大量资本存量 \(k_t\),并从资本的租赁服务和未折旧价值中获利。

如果这些项严格为负,家庭可以通过“卖空”合成单位资本来获利。两种情况都会导致(52.3)无界。

因此,通过令与 \(k_t\) 相乘的项设为 \(0\),我们得到无套利条件:

此外,我们有终端条件:

代表性企业的零利润条件对均衡价格和数量施加了额外的限制。

企业利润的现值为:

将线性齐次函数的欧拉定理应用于 \(F(k, n)\),企业利润的现值为:

无套利(或零利润)条件为:

52.4. 家庭的一阶条件#

令 \(U_1 = \frac{\partial U}{\partial c}, U_2 = \frac{\partial U}{\partial (1-n)} = -\frac{\partial U}{\partial n}\),我们可以从拉格朗日函数

推导出一阶条件

和

将(52.12)代入(52.8)并替换 \(q_t\),我们得到终端条件

52.5. 计算均衡#

为了计算均衡,我们需要寻找一个价格体系 \(\{q_t, \eta_t, w_t\}\)、一个预算可行的政府政策 \(\{g_t, \tau_t\} \equiv \{g_t, \tau_{ct}, \tau_{nt}, \tau_{kt}, \tau_{ht}\}\) 以及一个配置 \(\{c_t, n_t, k_{t+1}\}\),它们能够解决由以下组成的非线性差分方程系统:

52.6. Python代码#

我们需要以下导入

import numpy as np

from scipy.optimize import root

import matplotlib.pyplot as plt

import matplotlib as mpl

FONTPATH = "fonts/SourceHanSerifSC-SemiBold.otf"

mpl.font_manager.fontManager.addfont(FONTPATH)

plt.rcParams['font.family'] = ['Source Han Serif SC']

from collections import namedtuple

from mpmath import mp, mpf

from warnings import warn

# 设置计算精度

mp.dps = 40

mp.pretty = True

我们使用mpmath库在射击算法中执行高精度运算,以防止由于数值不稳定而导致解发散。

备注

在下面的函数中,我们包含了一些处理增长成分的例程(将在Exogenous growth 一节中进一步讨论)。

我们在这里提前加入这些代码是为了避免代码重复。

我们设置以下参数

# 创建一个命名元组来存储模型参数

Model = namedtuple("Model",

["β", "γ", "δ", "α", "A"])

def create_model(β=0.95, # 贴现因子

γ=2.0, # 相对风险厌恶系数

δ=0.2, # 折旧率

α=0.33, # 资本份额

A=1.0 # 全要素生产率

):

"""创建一个模型实例。"""

return Model(β=β, γ=γ, δ=δ, α=α, A=A)

model = create_model()

# 总期数

S = 100

52.6.1. 非弹性劳动供给#

在本讲中,我们考虑一个特殊情形,即 \(U(c, 1-n) = u(c)\),\(f(k) := F(k, 1)\)。

我们用 \(f(k) := F(k, 1)\) 将(52.1)重写为

def next_k(k_t, g_t, c_t, model, μ_t=1):

"""

下一期资本:k_{t+1} = f(k_t) + (1 - δ) * k_t - c_t - g_t

带有可选的调整: k_{t+1} = (f(k_t) + (1 - δ) * k_t - c_t - g_t) / μ_{t+1}

"""

return (f(k_t, model) + (1 - model.δ) * k_t - g_t - c_t) / μ_t

根据线性齐次生产函数的性质,我们有 \(F_k(k, n) = f'(k)\) 和 \(F_n(k, 1) = f(k, 1) - f'(k)k\)。

将(52.12)、(52.9)和(52.15)代入(52.7),我们得到欧拉方程

这可以简化为:

方程(52.17)将在我们的均衡计算算法中发挥重要作用。

52.6.2. 稳态#

税率和政府支出在差分方程(52.15)和(52.17)中起到强制函数的作用。

定义 \(z_t = [g_t, \tau_{kt}, \tau_{ct}]'\)。

将二阶差分方程表示为:

我们假设政府政策达到稳态,使得 \(\lim_{t \to \infty} z_t = \bar z\),且该稳态在 \(t > T\) 时保持。

终端稳态资本存量 \(\bar{k}\) 满足:

由差分方程(52.17),我们可以推导出稳态的约束条件:

52.6.3. 其他均衡数量和价格#

价格:

def compute_q_path(c_path, model, S=100, A_path=None):

"""

计算q路径:q_t = (β^t * u'(c_t)) / u'(c_0)

在增长模型中可以选择性地传入 A_path。

"""

A = np.ones_like(c_path) if A_path is None else np.asarray(A_path)

q_path = np.zeros_like(c_path)

for t in range(S):

q_path[t] = (model.β ** t *

u_prime(c_path[t], model, A[t])) / u_prime(c_path[0], model, A[0])

return q_path

资本租赁率

def compute_η_path(k_path, model, S=100, A_path=None):

"""

计算η路径:η_t = f'(k_t)

在增长模型中可以选择性地传入 A_path。

"""

A = np.ones_like(k_path) if A_path is None else np.asarray(A_path)

η_path = np.zeros_like(k_path)

for t in range(S):

η_path[t] = f_prime(k_path[t], model, A[t])

return η_path

劳动力租赁率:

def compute_w_path(k_path, η_path, model, S=100, A_path=None):

"""

计算w路径:w_t = f(k_t) - k_t * f'(k_t)

在增长模型中可以选择性地传入 A_path。

"""

A = np.ones_like(k_path) if A_path is None else np.asarray(A_path)

w_path = np.zeros_like(k_path)

for t in range(S):

w_path[t] = f(k_path[t], model, A[t]) - k_path[t] * η_path[t]

return w_path

资本的单期回报率:

def compute_R_bar(τ_ct, τ_ctp1, τ_ktp1, k_tp1, model):

"""

资本的单期总回报率:

R_bar = [(1 + τ_c_t) / (1 + τ_c_{t+1})]

* { [1 - τ_k_{t+1}] * [f'(k_{t+1}) - δ] + 1 }

"""

return ((1 + τ_ct) / (1 + τ_ctp1)) * (

(1 - τ_ktp1) * (f_prime(k_tp1, model) - model.δ) + 1)

def compute_R_bar_path(shocks, k_path, model, S=100):

"""

计算随时间变化的R̄路径。

"""

R_bar_path = np.zeros(S + 1)

for t in range(S):

R_bar_path[t] = compute_R_bar(

shocks['τ_c'][t], shocks['τ_c'][t + 1], shocks['τ_k'][t + 1],

k_path[t + 1], model)

R_bar_path[S] = R_bar_path[S - 1]

return R_bar_path

一期贴现因子:

一期净利率:

根据(52.22)和 \(r_{t, t+1} = - \ln(\frac{q_{t+1}}{q_t})\),我们有

然后根据(52.23),我们有

重新整理上述方程,我们得到

def compute_rts_path(q_path, S, t):

"""

计算r路径:

r_t,t+s = - (1/s) * ln(q_{t+s} / q_t)

"""

s = np.arange(1, S + 1)

q_path = np.array([float(q) for q in q_path])

with np.errstate(divide='ignore', invalid='ignore'):

rts_path = - np.log(q_path[t + s] / q_path[t]) / s

return rts_path

52.7. 一些函数形式#

我们假设代表性家庭的效用函数具有以下CRRA(常数相对风险厌恶)形式

def u_prime(c, model, A_t=1):

"""

边际效用:u'(c) = c^{-γ}

带可选的技术调整: u'(cA) = (cA)^{-γ}

"""

return (c * A_t) ** (-model.γ)

def next_c(c_t, R_bar, model, μ_t=1):

"""

下一期消费:c_{t+1} = c_t * (β * R̄)^{1/γ}

带可选的增长调整:c_{t+1} = c_t * (β * R_bar)^{1/γ} * μ_{t+1}^{-1}

"""

return c_t * (model.β * R_bar) ** (1 / model.γ) / μ_t

对于生产函数,我们假设其为柯布-道格拉斯形式:

def f(k, model, A=1):

"""

生产函数:f(k) = A * k^{α}

"""

return A * k ** model.α

def f_prime(k, model, A=1):

"""

资本的边际产出:f'(k) = α * A * k^{α - 1}

"""

return model.α * A * k ** (model.α - 1)

52.8. 计算#

我们介绍两种计算均衡的方法:

52.8.1. 射击算法#

该算法包含以下步骤:

求解方程(52.19),得到与永久政策向量 \(\bar{z}\) 相对应的终端稳态资本存量 \(\bar{k}\)。

选择一个远大于 \(T\) 的时间指标 \(S \gg T\),猜测一个初始消费率 \(c_0\),并利用方程(52.15)求解 \(k_1\)。

重复步骤3,计算 \(t = 1, \dots, S\) 时的候选值 \(\hat{k}_t\)。

计算差值 \(\hat{k}_S - \bar{k}\)。如果对于某个小 \(\epsilon\),\(\left| \hat{k}_S - \bar{k} \right| > \epsilon\),则调整 \(c_0\) 并重复步骤2-5。

通过二分法迭代调整 \(c_0\),直到找到一个值使得 \(\left| \hat{k}_S - \bar{k} \right| < \epsilon\)。

以下代码实现了这些步骤。

# 稳态计算

def steady_states(model, g_ss, τ_k_ss=0.0, μ_ss=None):

"""

计算资本与消费的稳态值,

在增长模型中可以选择性地传入 A_path。

"""

β, δ, α, γ = model.β, model.δ, model.α, model.γ

A = model.A or 1.0

# 分子中的增长调整:μ^γ 或 1

μ_eff = μ_ss**γ if μ_ss is not None else 1.0

num = δ + (μ_eff/β - 1) / (1 - τ_k_ss)

k_ss = (num / (α * A)) ** (1 / (α - 1))

c_ss = (

A * k_ss**α - δ * k_ss - g_ss

if μ_ss is None

else k_ss**α + (1 - δ - μ_ss) * k_ss - g_ss

)

return k_ss, c_ss

def shooting_algorithm(

c0, k0, shocks, S, model, A_path=None):

"""

给定初始 c0 和 k0 的射击算法,

在增长模型中可以选择性地传入 A_path。

"""

# 解包并将 shocks 转为 mpf 格式,如果缺少 μ 就填充为全 1

g = np.array(list(map(mpf, shocks['g'])), dtype=object)

τ_c = np.array(list(map(mpf, shocks['τ_c'])), dtype=object)

τ_k = np.array(list(map(mpf, shocks['τ_k'])), dtype=object)

μ = (np.array(list(map(mpf, shocks['μ'])), dtype=object)

if 'μ' in shocks else np.ones_like(g))

A = np.ones_like(g) if A_path is None else A_path

k_path = np.empty(S+1, dtype=object)

c_path = np.empty(S+1, dtype=object)

k_path[0], c_path[0] = mpf(k0), mpf(c0)

for t in range(S):

k_t, c_t = k_path[t], c_path[t]

k_tp1 = next_k(k_t, g[t], c_t, model, μ[t+1])

if k_tp1 < 0:

return None, None

k_path[t+1] = k_tp1

R_bar = compute_R_bar(

τ_c[t], τ_c[t+1], τ_k[t+1], k_tp1, model

)

c_tp1 = next_c(c_t, R_bar, model, μ[t+1])

if c_tp1 < 0:

return None, None

c_path[t+1] = c_tp1

return k_path, c_path

def bisection_c0(

c0_guess, k0, shocks, S, model, tol=mpf('1e-6'),

max_iter=1000, verbose=False, A_path=None):

"""

二分法寻找初始消费值 c0

"""

# 稳态使用最后一期的 shocks(如果缺少 μ,则设为 1)

g_last = mpf(shocks['g'][-1])

τ_k_last = mpf(shocks['τ_k'][-1])

μ_last = mpf(shocks['μ'][-1]) if 'μ' in shocks else mpf('1')

k_ss_fin, _ = steady_states(model, g_last, τ_k_last, μ_last)

c0_lo, c0_hi = mpf('0'), f(k_ss_fin, model)

c0 = mpf(c0_guess)

for i in range(1, max_iter+1):

k_path, _ = shooting_algorithm(c0, k0, shocks, S, model, A_path)

if k_path is None:

if verbose:

print(f"[{i}] 射击失败,c0={c0}")

c0_hi = c0

else:

err = k_path[-1] - k_ss_fin

if verbose and i % 100 == 0:

print(f"[{i}] c0={c0}, 误差={err}")

if abs(err) < tol:

if verbose:

print(f"在 {i} 次迭代后收敛")

return c0

# 单行更新区间

c0_lo, c0_hi = (c0, c0_hi) if err > 0 else (c0_lo, c0)

c0 = (c0_lo + c0_hi) / mpf('2')

warn(f"二分法在 {max_iter} 次迭代后未收敛;返回 c0={c0}")

return c0

def run_shooting(

shocks, S, model, A_path=None,

c0_finder=bisection_c0, shooter=shooting_algorithm):

"""

计算初始稳态,寻找 c0,并返回 [k,c] 路径

在增长模型中可以选择性地传入 A_path。

"""

# t=0 时的初始稳态(如果缺少 μ,则设为 1)

g0 = mpf(shocks['g'][0])

τ_k0 = mpf(shocks['τ_k'][0])

μ0 = mpf(shocks['μ'][0]) if 'μ' in shocks else mpf('1')

k0, c0 = steady_states(model, g0, τ_k0, μ0)

optimal_c0 = c0_finder(c0, k0, shocks, S, model, A_path=A_path)

print(f"模型: {model}\n最优初始消费 c0 = {mpf(optimal_c0)}")

k_path, c_path = shooter(optimal_c0, k0, shocks, S, model, A_path)

return np.column_stack([k_path, c_path])

52.8.2. 实验#

让我们进行一些实验。

可预期的一次性永久冲击:在第 10 期,\(g\) 从 0.2 上升到 0.4;

可预期的一次性永久冲击:在第 10 期,\(\tau_c\) 从 0.0 上升到 0.2;

可预期的一次性永久冲击:在第 10 期,\(\tau_k\) 从 0.0 上升到 0.2;

可预期的一次性暂时冲击:在第 10 期,\(g\) 从 0.2 上升到 0.4,之后 \(g\) 永久恢复为 0.2。

首先,我们准备用于初始化迭代算法的序列。

我们将从一个初始稳态开始,并在指定时间施加冲击。

def plot_results(

solution, k_ss, c_ss, shocks, shock_param, axes, model,

A_path=None, label='', linestyle='-', T=40):

"""

绘制模拟结果 (k, c, R, η 以及政策冲击),

在增长模型中可以选择性地传入 A_path。

"""

k_path = solution[:, 0]

c_path = solution[:, 1]

T = min(T, k_path.size)

# 处理增长参数

μ0 = shocks['μ'][0] if 'μ' in shocks else 1.0

A0 = A_path[0] if A_path is not None else (model.A or 1.0)

# 稳态参考线

R_bar_ss = (1 / model.β) * (μ0**model.γ)

η_ss = model.α * A0 * k_ss**(model.α - 1)

# 绘制资本路径 k

axes[0].plot(k_path[:T], linestyle=linestyle, label=label)

axes[0].axhline(k_ss, linestyle='--', color='black')

axes[0].set_title('k')

# 绘制消费路径 c

axes[1].plot(c_path[:T], linestyle=linestyle, label=label)

axes[1].axhline(c_ss, linestyle='--', color='black')

axes[1].set_title('c')

# 绘制 R̄ 路径

S_full = k_path.size - 1

R_bar_path = compute_R_bar_path(shocks, k_path, model, S_full)

axes[2].plot(R_bar_path[:T], linestyle=linestyle, label=label)

axes[2].axhline(R_bar_ss, linestyle='--', color='black')

axes[2].set_title(r'$\bar{R}$')

# 绘制 η 路径

η_path = compute_η_path(k_path, model, S_full)

axes[3].plot(η_path[:T], linestyle=linestyle, label=label)

axes[3].axhline(η_ss, linestyle='--', color='black')

axes[3].set_title(r'$\eta$')

# 绘制冲击变量

shock_series = np.array(shocks[shock_param], dtype=object)

axes[4].plot(shock_series[:T], linestyle=linestyle, label=label)

axes[4].axhline(shock_series[0], linestyle='--', color='black')

axes[4].set_title(rf'${shock_param}$')

if label:

for ax in axes[:5]:

ax.legend()

实验1:可预期的一次性永久冲击:在第 10 期,\(g\) 从 0.2 上升到 0.4

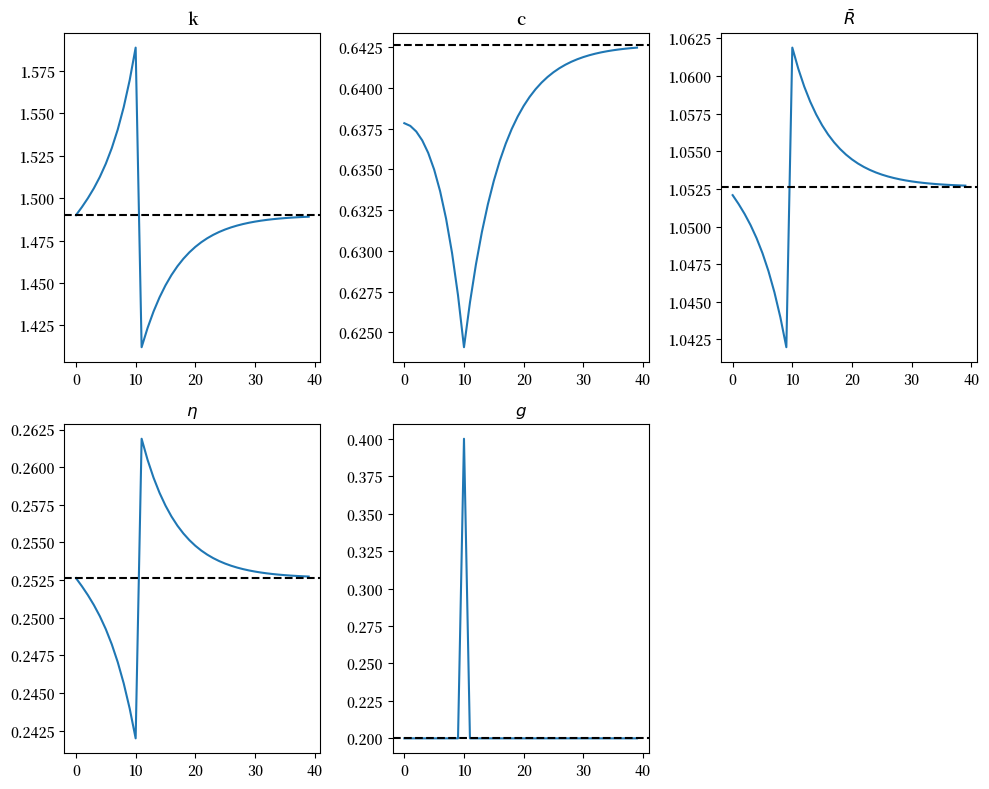

下图显示了在 \(t = T = 10\) 时,一个可预期的政府支出 \(g\) 的永久增加所带来的结果。该增加通过提高一次性总额税来融资。

# 将冲击定义为字典

shocks = {

'g': np.concatenate((np.repeat(0.2, 10), np.repeat(0.4, S - 9))),

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.repeat(0.0, S + 1)

}

k_ss_initial, c_ss_initial = steady_states(model,

shocks['g'][0],

shocks['τ_k'][0])

print(f"稳态资本: {k_ss_initial:.4f}")

print(f"稳态消费: {c_ss_initial:.4f}")

solution = run_shooting(shocks, S, model)

fig, axes = plt.subplots(2, 3, figsize=(10, 8))

axes = axes.flatten()

plot_results(solution, k_ss_initial,

c_ss_initial, shocks, 'g', axes, model, T=40)

for ax in axes[5:]:

fig.delaxes(ax)

plt.tight_layout()

plt.show()

稳态资本: 1.4900

稳态消费: 0.6426

模型: Model(β=0.95, γ=2.0, δ=0.2, α=0.33, A=1.0)

最优初始消费 c0 = 0.6092419528879239645312185699727132533517

上述图形表明,均衡中的消费平滑机制正在发挥作用,这一机制源自代表性消费者对平滑消费路径的偏好,而这种偏好来自其单期效用函数的曲率。

资本存量的稳态值保持不变:

这是因为在欧拉方程的稳态版本中((52.19)),\(g\)项消失了。

在时间 \(T\) 之前,由于政府消费增加,消费开始逐渐下降:

家庭减少消费以抵消政府支出,而这些政府支出通过增加一次性税收来融资。

竞争性经济通过增加一次性税收流向家庭发出减少消费的信号。

家庭关注的是税收的现值而非征收时间,因此消费受到不利的财富效应影响,导致立即做出反应。

资本在时间 \(0\) 到 \(T\) 之间由于储蓄增加而逐渐积累,在时间 \(T\) 之后逐渐减少:

这种资本存量的时间变化平滑了消费的时间分布,这是由代表性消费者的消费平滑动机驱动的。

让我们把上述程序整合成一个函数,该函数可以针对给定的实验运行求解器并绘制图表

下图比较了两个经济体在 \(t = 10\) 时对预期的 \(g\) 增长的响应:

实线表示我们原始的 \(\gamma = 2\) 的经济体,

虚线表示一个除了 \(\gamma = 0.2\) 外其他条件完全相同的经济体。

这个比较之所以有趣,是因为效用曲率参数 \(\gamma\) 决定了家庭跨期替代消费的意愿,从而决定了其对消费路径随时间平滑程度的偏好。

# 使用射击算法求解模型

solution = run_shooting(shocks, S, model)

# 计算初始稳态

k_ss_initial, c_ss_initial = steady_states(model,

shocks['g'][0],

shocks['τ_k'][0])

# 绘制 γ=2 时的解

fig, axes = plt.subplots(2, 3, figsize=(10, 8))

axes = axes.flatten()

label = fr"$\gamma = {model.γ}$"

plot_results(solution, k_ss_initial, c_ss_initial,

shocks, 'g', axes, model, label=label,

T=40)

# 求解并绘制 γ=0.2 的结果

model_γ2 = create_model(γ=0.2)

solution = run_shooting(shocks, S, model_γ2)

plot_results(solution, k_ss_initial, c_ss_initial,

shocks, 'g', axes, model_γ2,

label=fr"$\gamma = {model_γ2.γ}$",

linestyle='-.', T=40)

handles, labels = axes[0].get_legend_handles_labels()

fig.legend(handles, labels, loc='lower right',

ncol=3, fontsize=14, bbox_to_anchor=(1, 0.1))

for ax in axes[5:]:

fig.delaxes(ax)

plt.tight_layout()

plt.show()

模型: Model(β=0.95, γ=2.0, δ=0.2, α=0.33, A=1.0)

最优初始消费 c0 = 0.6092419528879239645312185699727132533517

模型: Model(β=0.95, γ=0.2, δ=0.2, α=0.33, A=1.0)

最优初始消费 c0 = 0.6420330412987902926414768724607623681745

结果表明降低 \(\gamma\) 会同时影响消费和资本存量路径,因为它增加了代表性消费者跨期替代消费的意愿:

消费路径:

当 \(\gamma = 0.2\) 时,与 \(\gamma = 2\) 相比,消费变得不那么平滑。

对于 \(\gamma = 0.2\),消费更紧密地跟随政府支出路径,在 \(t = 10\) 之前保持较高水平。

资本存量路径:

当 \(\gamma = 0.2\) 时,资本存量的积累和减少幅度较小。

\(\bar{R}\) 和 \(\eta\) 的波动也较小。

让我们编写另一个函数来运行求解器并为这两个实验绘制图表

现在我们绘制其他均衡量:

def plot_prices(solution, c_ss, shock_param, axes,

model, label='', linestyle='-', T=40):

"""

比较并绘制价格路径

"""

α, β, δ, γ, A = model.α, model.β, model.δ, model.γ, model.A

k_path = solution[:, 0]

c_path = solution[:, 1]

# 绘制消费路径 c

axes[0].plot(c_path[:T], linestyle=linestyle, label=label)

axes[0].axhline(c_ss, linestyle='--', color='black')

axes[0].set_title('c')

# 绘制 q 路径

q_path = compute_q_path(c_path, model, S=S)

axes[1].plot(q_path[:T], linestyle=linestyle, label=label)

axes[1].plot(β**np.arange(T), linestyle='--', color='black')

axes[1].set_title('q')

# 绘制 r_{t,t+1}

R_bar_path = compute_R_bar_path(shocks, k_path, model, S)

axes[2].plot(R_bar_path[:T] - 1, linestyle=linestyle, label=label)

axes[2].axhline(1 / β - 1, linestyle='--', color='black')

axes[2].set_title('$r_{t,t+1}$')

# 绘制 r_{t,t+s}

for style, s in zip(['-', '-.', '--'], [0, 10, 60]):

rts_path = compute_rts_path(q_path, T, s)

axes[3].plot(rts_path, linestyle=style,

color='black' if style == '--' else None,

label=f'$t={s}$')

axes[3].set_xlabel('s')

axes[3].set_title('$r_{t,t+s}$')

# 绘制 g(冲击变量)

axes[4].plot(shocks[shock_param][:T], linestyle=linestyle, label=label)

axes[4].axhline(shocks[shock_param][0], linestyle='--', color='black')

axes[4].set_title(shock_param)

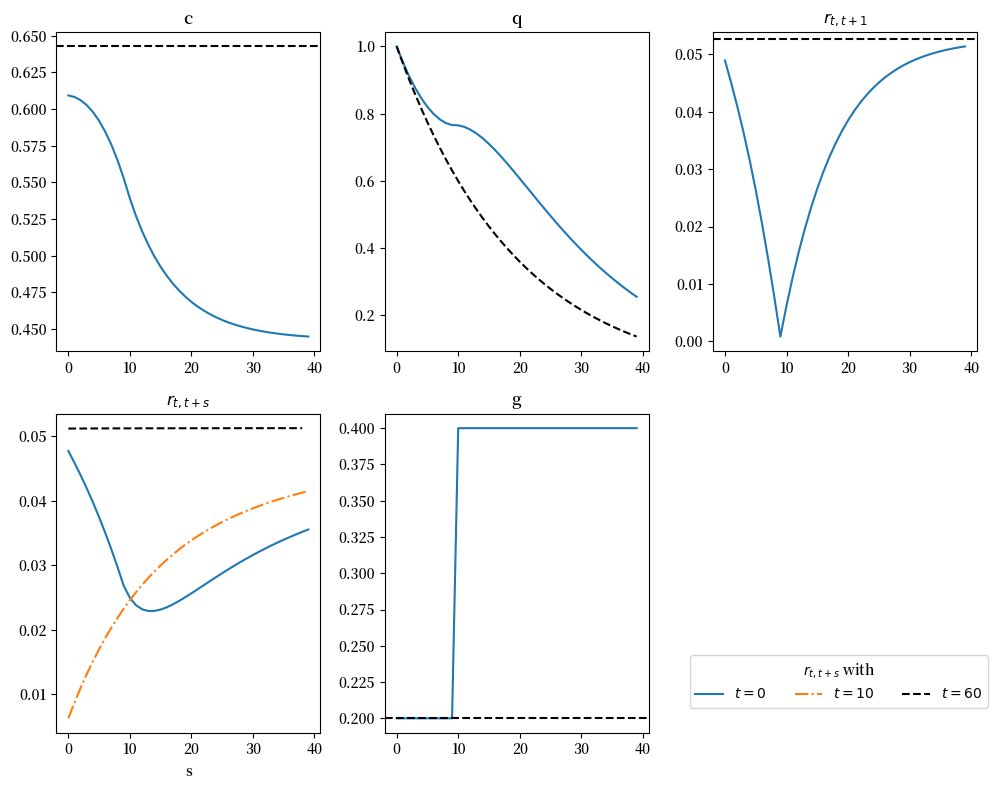

对于\(\gamma = 2\),下图描述了 \(q_t\) 以及利率期限结构对于在 \(t = 10\) 时可预见的 \(g_t\) 增长的响应

solution = run_shooting(shocks, S, model)

fig, axes = plt.subplots(2, 3, figsize=(10, 8))

axes = axes.flatten()

plot_prices(solution, c_ss_initial, 'g', axes, model, T=40)

for ax in axes[5:]:

fig.delaxes(ax)

handles, labels = axes[3].get_legend_handles_labels()

fig.legend(handles, labels, title=r"$r_{t,t+s}$ with ", loc='lower right', ncol=3, fontsize=10, bbox_to_anchor=(1, 0.1))

plt.tight_layout()

plt.show()

模型: Model(β=0.95, γ=2.0, δ=0.2, α=0.33, A=1.0)

最优初始消费 c0 = 0.6092419528879239645312185699727132533517

上方的第二幅图比较了初始稳态下的 \(q_t\) 与在 \(t = 0\) 时预见到 \(g\) 增加后的 \(q_t\),而第三幅图比较了隐含的短期利率 \(r_t\)。

第四幅图展示了在 \(t=0\)、\(t=10\) 和 \(t=60\) 时的利率期限结构。

注意,到 \(t = 60\) 时,系统已经收敛到新的稳态,利率期限结构变得平坦。

在 \(t = 10\) 时,利率期限结构呈上升趋势。

这种上升趋势反映了消费增长率随时间的预期增长,如消费图所示。

在 \(t = 0\) 时,利率期限结构呈现”U形”模式:

在 \(s = 10\) 之前呈下降趋势。

在 \(s = 10\) 之后,随到期期限的增加而上升。

这种模式与前两张图中的消费增长模式相一致:即在 \(t = 10\) 之前以递增的速率下降,之后以递减的速率下降。

实验2:可预期的一次性永久冲击:在第 10 期,\(\tau_c\) 从 0.0 上升到 0.2

在劳动供给缺乏弹性的情况下,欧拉方程(52.16)和其他均衡条件表明:

固定的消费税不会扭曲决策,但是

可预期的消费税变化会造成扭曲。

事实上,(52.16)或(52.17)表明,可预期的 \(\tau_{ct}\) 增加(即 \((1+\tau_{ct})(1+\tau_{ct+1})\) 减少)与 \(\tau_{kt}\) 增加的作用相同。

下图展示了对可预期的消费税 \(\tau_c\) 增加的响应。

shocks = {

'g': np.repeat(0.2, S + 1),

'τ_c': np.concatenate((np.repeat(0.0, 10), np.repeat(0.2, S - 9))),

'τ_k': np.repeat(0.0, S + 1)

}

experiment_model(shocks, S, model,

solver=run_shooting,

plot_func=plot_results,

policy_shock='τ_c')

稳态资本: 1.4900

稳态消费: 0.6426

----------------------------------------------------------------

模型: Model(β=0.95, γ=2.0, δ=0.2, α=0.33, A=1.0)

最优初始消费 c0 = 0.6492795614681543372301864705195788398396

显然,上图中的所有变量最终都会回到其初始稳态值。

预期的 \(\tau_{ct}\) 增加导致消费和资本存量随时间发生变化:

在 \(t = 0\) 时:

可预期的 \(\tau_c\) 增加导致消费的立即跳升。

随后出现消费狂潮,使资本存量在 \(t = T = 10\) 之前持续下降。

在 \(t = 0\) 和 \(t = T = 10\) 之间:

资本存量的下降导致 \(\bar{R}\) 随时间上升。

均衡条件要求消费增长率持续上升,直到 \(t = T\)。

在 \(t = T = 10\) 时:

\(\tau_c\) 的跳升使 \(\bar{R}\) 降至 1 以下,导致消费急剧下降。

在 \(T = 10\) 之后:

预期扭曲的影响结束,经济逐渐调整到更低的资本存量水平。

资本现在必须增长,这需要紧缩 —— 在 \(t = T\) 之后消费大幅下降,表现为更低的消费水平。

利率逐渐下降,消费以递减的速率增长,直至达到最终稳态。

实验3:可预期的一次性永久冲击:在第 10 期,\(\tau_k\) 从 0.0 上升到 0.2

对于 \(\gamma\) 取值为 2 和 0.2 的两种情况,下图显示了在 \(t = T = 10\) 时,可预期的一次性永久性 的\(\tau_{kt}\) 跳升所带来的反应。

shocks = {

'g': np.repeat(0.2, S + 1),

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.concatenate((np.repeat(0.0, 10), np.repeat(0.2, S - 9)))

}

experiment_two_models(shocks, S, model, model_γ2,

solver=run_shooting,

plot_func=plot_results,

policy_shock='τ_k')

Model 1 (γ=2.0): 稳态 k=1.4900, c=0.6426

Model 2 (γ=0.2): 稳态 k=1.4900, c=0.6426

----------------------------------------------------------------

模型: Model(β=0.95, γ=2.0, δ=0.2, α=0.33, A=1.0)

最优初始消费 c0 = 0.6448856400318608460996300822707014890199

模型: Model(β=0.95, γ=0.2, δ=0.2, α=0.33, A=1.0)

最优初始消费 c0 = 0.6428407772240506727464152695921513767415

政府支出路径保持不变

\(\tau_{kt}\) 的增加通过减少一次性税收的现值来抵消,以保持预算平衡。

图表显示:

对 \(\tau_{kt}\) 增加的预期导致资本存量立即下降,这是由于当前和后续消费的增加。

\(\bar{R}\) 从 \(t = 0\) 开始上升,在 \(t = 9\) 达到峰值,在 \(t = 10\) 时因税收变化而急剧下降。

\(\bar{R}\) 的变化与 \(t = 10\) 时税收增加对跨期消费的影响相一致。

转型动态推动 \(k_t\)(资本存量)向一个新的、更低的稳态水平移动。在新的稳态下:

由于资本存量减少导致产出降低,消费水平更低。

\(\gamma = 2\) 时的消费路径比 \(\gamma = 0.2\) 时的更平滑。

到目前为止,我们已经探讨了可预期的一次性永久性政府政策变动的后果。接下来,我们进行一些实验,其中政策变量仅发生可预期的存在可预期的一次性暂时变化(称为”脉冲”)。

实验4: 可预期的一次性暂时冲击:在第 10 期,\(g\) 从 0.2 上升到 0.4,之后 \(g\) 永久恢复为 0.2

g_path = np.repeat(0.2, S + 1)

g_path[10] = 0.4

shocks = {

'g': g_path,

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.repeat(0.0, S + 1)

}

experiment_model(shocks, S, model,

solver=run_shooting,

plot_func=plot_results,

policy_shock='g')

稳态资本: 1.4900

稳态消费: 0.6426

----------------------------------------------------------------

模型: Model(β=0.95, γ=2.0, δ=0.2, α=0.33, A=1.0)

最优初始消费 c0 = 0.6378298012463969247674771825320030214755

该图表明:

消费:

在政策宣布后立即下降,并随着时间推移持续下降。

在 \(t = 10\) 的冲击之后,消费开始恢复,但以递减的速度上升,逐步趋近其稳态值。

资本和 \(\bar{R}\):

在 \(t = 10\) 之前,由于利率变化导致家庭为预期中的政府支出增加做准备,资本开始积累。

在 \(t = 10\) 时,由于政府消耗了部分资本,资本存量急剧下降。

由于资本减少,\(\bar{R}\) 跃升至其稳态值以上,然后逐渐下降回稳态水平。

52.8.3. 方法2:残差最小化#

第二种方法涉及最小化以下方程的残差(即与等式的偏差):

欧拉方程(52.17):

\[ 1 = \beta \left(\frac{c_{t+1}}{c_t}\right)^{-\gamma} \frac{(1+\tau_{ct})}{(1+\tau_{ct+1})} \left[(1 - \tau_{kt+1})(\alpha A k_{t+1}^{\alpha-1} - \delta) + 1 \right] \]可行性条件 (52.15):

\[ k_{t+1} = A k_{t}^{\alpha} + (1 - \delta) k_t - g_t - c_t. \]

# 欧拉方程与可行性条件

def euler_residual(c_t, c_tp1, τ_c_t, τ_c_tp1, τ_k_tp1, k_tp1, model, μ_tp1=1):

"""

计算欧拉方程的残差,

可选增长模型的参数μ_tp1

"""

R_bar = compute_R_bar(τ_c_t, τ_c_tp1, τ_k_tp1, k_tp1, model)

c_expected = next_c(c_t, R_bar, model, μ_tp1)

return c_expected / c_tp1 - 1.0

def feasi_residual(k_t, k_tm1, c_tm1, g_t, model, μ_t=1):

"""

计算可行性条件的残差,

可选增长模型的参数μ_t。

"""

k_t_expected = next_k(k_tm1, g_t, c_tm1, model, μ_t)

return k_t_expected - k_t

算法步骤如下:

根据 \(t=0\) 时的政府计划,找到初始稳态 \(k_0\)。

初始化一个初始猜测 \(\{\hat{c}_t, \hat{k}_t\}_{t=0}^{S}\)。

计算残差 \(l_{ta}\) 和 \(l_{tk}\) (对于 \(t = 0, \dots, S\)),以及 \(t = 0\) 时的 \(l_{k_0}\) 和 \(t = S\) 时的 \(l_{k_S}\):

使用(52.17)计算 \(t = 0, \dots, S\) 的欧拉方程残差:

\[ l_{ta} = \beta u'(c_{t+1}) \frac{(1 + \tau_{ct})}{(1 + \tau_{ct+1})} \left[(1 - \tau_{kt+1})(f'(k_{t+1}) - \delta) + 1 \right] - 1 \]使用(52.15)计算 \(t = 1, \dots, S-1\) 的可行性条件残差:

\[ l_{tk} = k_{t+1} - f(k_t) - (1 - \delta)k_t + g_t + c_t \]使用(52.19)和初始资本 \(k_0\) 计算 \(k_0\) 的初始条件残差:

\[ l_{k_0} = 1 - \beta \left[ (1 - \tau_{k0}) \left(f'(k_0) - \delta \right) + 1 \right] \]在假设 \(c_t = c_{t+1} = c_S\)、\(k_t = k_{t+1} = k_S\)、\(\tau_{ct} = \tau_{ct+1} = \tau_{cS}\) 和 \(\tau_{kt} = \tau_{kt+1} = \tau_{kS}\) 的条件下,使用(52.17)计算终端条件 \(t = S\) 的残差:

\[ l_{k_S} = \beta u'(c_S) \frac{(1 + \tau_{cS})}{(1 + \tau_{cS})} \left[(1 - \tau_{kS})(f'(k_S) - \delta) + 1 \right] - 1 \]迭代调整 \(\{\hat{c}_t, \hat{k}_t\}_{t=0}^{S}\) 的猜测值,以最小化残差 \(l_{k_0}\)、\(l_{ta}\)、\(l_{tk}\) 和 \(l_{k_S}\)(对于 \(t = 0, \dots, S\))。

def compute_residuals(vars_flat, k_init, S, shock_paths, model):

"""

计算欧拉方程与可行性条件的残差。

"""

g, τ_c, τ_k, μ = (shock_paths[key] for key in ('g','τ_c','τ_k','μ'))

k, c = vars_flat.reshape((S+1, 2)).T

res = np.empty(2*S+2, dtype=float)

# 初始资本的边界条件

res[0] = k[0] - k_init

# 内部的欧拉方程与可行性条件

for t in range(S):

res[2*t + 1] = euler_residual(

c[t], c[t+1],

τ_c[t], τ_c[t+1],

τ_k[t+1],k[t+1],

model, μ[t+1])

res[2*t + 2] = feasi_residual(

k[t+1], k[t], c[t],

g[t], model,

μ[t+1])

# 终端时点 t = S 的欧拉条件

res[-1] = euler_residual(

c[S], c[S],

τ_c[S], τ_c[S],

τ_k[S], k[S],

model,

μ[S])

return res

def run_min(shocks, S, model, A_path=None):

"""

通过对残差求根来求解完整的 (k, c) 路径。

"""

shocks['μ'] = shocks['μ'] if 'μ' in shocks else np.ones_like(shocks['g'])

# 计算稳态:既用作初始资本,也用作初始猜测

k_ss, c_ss = steady_states(

model,

shocks['g'][0],

shocks['τ_k'][0],

shocks['μ'][0] # 若无增长,则 = 1

)

# 初始猜测:在稳态处保持常数

guess = np.column_stack([

np.full(S+1, k_ss),

np.full(S+1, c_ss)

]).flatten()

sol = root(

compute_residuals,

guess,

args=(k_ss, S, shocks, model),

tol=1e-8

)

return sol.x.reshape((S+1, 2))

我们发现方法2没有遇到数值稳定性问题,所以无需使用 mp.mpf。

我们把用第二种方法复现我们的实验作为练习。

练习 52.1

使用第二种残差最小化方法复现我们四个实验的图表:

可预期的一次性永久冲击:在第 10 期,\(g\) 从 0.2 上升到 0.4;

可预期的一次性永久冲击:在第 10 期,\(\tau_c\) 从 0.0 上升到 0.2;

可预期的一次性永久冲击:在第 10 期,\(\tau_k\) 从 0.0 上升到 0.2;

可预期的一次性暂时冲击:在第 10 期,\(g\) 从 0.2 上升到 0.4,之后 \(g\) 永久恢复为 0.2。

解答 练习 52.1

参考答案:

实验1:可预期的一次性永久冲击:在第 10 期,\(g\) 从 0.2 上升到 0.4

shocks = {

'g': np.concatenate((np.repeat(0.2, 10), np.repeat(0.4, S - 9))),

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.repeat(0.0, S + 1)

}

experiment_model(shocks, S, model, solver=run_min,

plot_func=plot_results,

policy_shock='g')

稳态资本: 1.4900

稳态消费: 0.6426

----------------------------------------------------------------

experiment_two_models(shocks, S, model, model_γ2,

run_min, plot_results, 'g')

Model 1 (γ=2.0): 稳态 k=1.4900, c=0.6426

Model 2 (γ=0.2): 稳态 k=1.4900, c=0.6426

----------------------------------------------------------------

solution = run_min(shocks, S, model)

fig, axes = plt.subplots(2, 3, figsize=(10, 8))

axes = axes.flatten()

plot_prices(solution, c_ss_initial, 'g', axes, model, T=40)

for ax in axes[5:]:

fig.delaxes(ax)

handles, labels = axes[3].get_legend_handles_labels()

fig.legend(handles, labels, title=r"$r_{t,t+s}$ with ", loc='lower right', ncol=3, fontsize=10, bbox_to_anchor=(1, 0.1))

plt.tight_layout()

plt.show()

实验2:可预期的一次性永久冲击:在第 10 期,\(\tau_c\) 从 0.0 上升到 0.2

shocks = {

'g': np.repeat(0.2, S + 1),

'τ_c': np.concatenate((np.repeat(0.0, 10), np.repeat(0.2, S - 9))),

'τ_k': np.repeat(0.0, S + 1)

}

experiment_model(shocks, S, model, solver=run_min,

plot_func=plot_results,

policy_shock='τ_c')

稳态资本: 1.4900

稳态消费: 0.6426

----------------------------------------------------------------

实验3:可预期的一次性永久冲击:在第 10 期,\(\tau_k\) 从 0.0 上升到 0.2

shocks = {

'g': np.repeat(0.2, S + 1),

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.concatenate((np.repeat(0.0, 10), np.repeat(0.2, S - 9)))

}

experiment_two_models(shocks, S, model, model_γ2,

solver=run_min,

plot_func=plot_results,

policy_shock='τ_k')

Model 1 (γ=2.0): 稳态 k=1.4900, c=0.6426

Model 2 (γ=0.2): 稳态 k=1.4900, c=0.6426

----------------------------------------------------------------

实验4:可预期的一次性暂时冲击:在第 10 期,\(g\) 从 0.2 上升到 0.4,之后 \(g\) 永久恢复为 0.2

g_path = np.repeat(0.2, S + 1)

g_path[10] = 0.4

shocks = {

'g': g_path,

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.repeat(0.0, S + 1)

}

experiment_model(shocks, S, model, solver=run_min,

plot_func=plot_results,

policy_shock='g')

稳态资本: 1.4900

稳态消费: 0.6426

----------------------------------------------------------------

练习 52.2

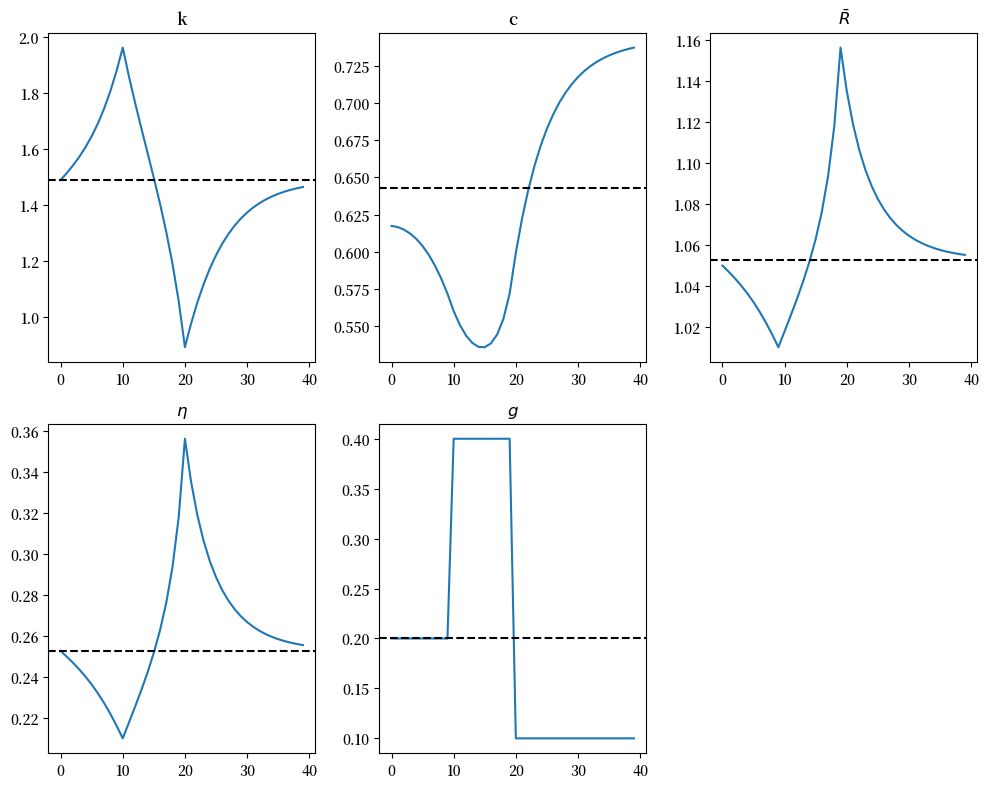

设计一个新实验,其中政府支出 \(g\) 在第 10 期从 0.2 增加到 0.4,然后在第 20 期永久降至 0.1。

解答 练习 52.2

参考答案:

g_path = np.repeat(0.2, S + 1)

g_path[10:20] = 0.4

g_path[20:] = 0.1

shocks = {

'g': g_path,

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.repeat(0.0, S + 1)

}

experiment_model(shocks, S, model, solver=run_min,

plot_func=plot_results,

policy_shock='g')

稳态资本: 1.4900

稳态消费: 0.6426

----------------------------------------------------------------

52.9. 外生增长#

在上一节中,我们考虑了一个没有外生增长的模型。

我们通过令生产函数中的项 \(A_t\) 为常数来消除增长的影响,即设定 \(A_t = 1\),\(\forall t\).

现在,我们准备引入增长因素。

为了纳入增长,我们将生产函数修改为:

其中 \(Y_t\) 表示总产出,\(N_t\) 表示总就业,\(A_t\) 表示劳动增强型技术变化,\(F(K, AN)\) 仍然是一个线性齐次的生产函数,与之前相同。

我们假设 \(A_t\) 遵循以下过程

并且假定 \(\mu_{t+1}=\bar{\mu}>1\)。

# 将常数 A 参数设为 None

model = create_model(A=None)

def compute_A_path(A0, shocks, S=100):

"""

计算 A 的随时间变化的路径

"""

A_path = np.full(S + 1, A0)

for t in range(1, S + 1):

A_path[t] = A_path[t-1] * shocks['μ'][t-1]

return A_path

52.9.1. 非弹性劳动供给#

由于生产函数具有线性齐次性,可将其表示为:

其中 \(f(k)=F(k,1) = k^\alpha\),\(k_t=\frac{K_t}{n_tA_t}\),\(y_t=\frac{Y_t}{n_tA_t}\)。

\(k_t\) 和 \(y_t\) 均以“有效劳动单位” \(A_tn_t\) 为基准进行度量。

同时,定义 \(c_t=\frac{C_t}{A_tn_t}\) 和 \(g_t=\frac{G_t}{A_tn_t}\),其中 \(C_t\)表示总消费,\(G_t\) 表示政府总支出。

我们继续考虑非弹性劳动供给的情形。

在此设定下,资源约束(可行性条件)可改写为下式(为方程(52.15)的修正版本):

同样,根据线性齐次生产函数的性质,我们有

由于人均消费现在是 \(c_tA_t\),欧拉方程(52.17)的对应形式为:

\(\bar{R}_{t+1}\) 的定义与(52.21)一致,但此处的 \(k_t\) 表示每单位有效劳动的资本存量。

假设家庭的效用函数与之前相同,我们有

因此,(52.24)的对应形式为:

52.9.2. 稳态#

在稳态中,\(c_{t+1} = c_t\)。因此,方程(52.27)可化为:

由此,我们可以求得每单位有效劳动资本的稳态水平满足:

并且

利用方程(52.26),可求得每单位有效劳动消费的稳态水平:

由于算法和作图步骤与先前内容相同,我们将在Python代码一节中同时包含稳态计算与射击算法的实现。

52.9.3. 射击算法#

现在,我们可以应用射击算法来计算均衡:将冲击变量向量扩展以包含 \(\mu_t\),然后按照之前的方法继续求解。

52.9.4. 实验#

我们来进行以下实验:

可预期的一次性永久性冲击:在第 10 期,\(\mu\) 从 1.02 增加到 1.025;

不可预期的一次性永久性冲击:在第 0 期,\(\mu\) 从 1.02 增加至 1.025。

52.9.4.1. 可预期的一次性永久性冲击:在第 10 期,\(\mu\) 从 1.02 增加到 1.025#

下图显示了生产率增长 \(\mu\) 在 \(t=10\) 时从 1.02 永久性提高到 1.025 的影响。

变量 \(c\) 和 \(k\) 均以有效劳动单位为度量。

shocks = {

'g': np.repeat(0.2, S + 1),

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.repeat(0.0, S + 1),

'μ': np.concatenate((np.repeat(1.02, 10), np.repeat(1.025, S - 9)))

}

A_path = compute_A_path(1.0, shocks, S)

k_ss_initial, c_ss_initial = steady_states(model,

shocks['g'][0],

shocks['τ_k'][0],

shocks['μ'][0]

)

print(f"稳态资本存量: {k_ss_initial:.4f}")

print(f"稳态消费: {c_ss_initial:.4f}")

# 使用 A_path 参数运行射击算法

solution = run_shooting(shocks, S, model, A_path)

fig, axes = plt.subplots(2, 3, figsize=(10, 8))

axes = axes.flatten()

plot_results(solution, k_ss_initial,

c_ss_initial, shocks, 'μ', axes, model,

A_path, T=40)

for ax in axes[5:]:

fig.delaxes(ax)

plt.tight_layout()

plt.show()

稳态资本存量: 1.1812

稳态消费: 0.5966

模型: Model(β=0.95, γ=2.0, δ=0.2, α=0.33, A=None)

最优初始消费 c0 = 0.5971184749344462396270918337183607339919

这些图形中的结果主要由方程(52.29)驱动,并表明:当 \(\mu\) 永久性提高时,每单位有效劳动的稳态资本存量将会下降。

图表明:

随着资本变得更加高效,即使资本存量减少,人均消费水平仍可上升;

消费平滑使得经济主体在预期到 \(\mu\) 的增加时立即增加消费;

资本生产率的提高导致总回报 \(\bar R\) 的增加;

完全预见使资本增长率的提升在冲击发生前就已影响经济行为,使效果在 \(t=0\) 时即刻显现。

52.9.4.2. 实验2:不可预期的一次性永久性冲击:在第 0 期,\(\mu\) 从 1.02 增加至 1.025#

下图显示了当 \(\mu\) 在 \(t=0\) 时从 1.02 意外跃升至 1.025 的影响。

shocks = {

'g': np.repeat(0.2, S + 1),

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.repeat(0.0, S + 1),

'μ': np.concatenate((np.repeat(1.02, 1), np.repeat(1.025, S)))

}

A_path = compute_A_path(1.0, shocks, S)

k_ss_initial, c_ss_initial = steady_states(model,

shocks['g'][0],

shocks['τ_k'][0],

shocks['μ'][0]

)

print(f"稳态资本存量: {k_ss_initial:.4f}")

print(f"稳态消费: {c_ss_initial:.4f}")

# 使用 A_path 参数运行射击算法

solution = run_shooting(shocks, S, model, A_path)

fig, axes = plt.subplots(2, 3, figsize=(10, 8))

axes = axes.flatten()

plot_results(solution, k_ss_initial,

c_ss_initial, shocks, 'μ', axes, model, A_path, T=40)

for ax in axes[5:]:

fig.delaxes(ax)

plt.tight_layout()

plt.show()

稳态资本存量: 1.1812

稳态消费: 0.5966

模型: Model(β=0.95, γ=2.0, δ=0.2, α=0.33, A=None)

最优初始消费 c0 = 0.6011494930430641150395883753109588316638

同样地,我们可以将上文使用的各个步骤整合到一个函数中,使其在给定实验条件下自动运行求解器并绘制结果图。

def experiment_model(shocks, S, model, A_path, solver, plot_func, policy_shock, T=40):

"""

给定模型运行射击算法并绘制结果。

"""

k0, c0 = steady_states(model, shocks['g'][0], shocks['τ_k'][0], shocks['μ'][0])

print(f"稳态资本存量: {k0:.4f}")

print(f"稳态消费: {c0:.4f}")

print('-'*64)

fig, axes = plt.subplots(2, 3, figsize=(10, 8))

axes = axes.flatten()

solution = solver(shocks, S, model, A_path)

plot_func(solution, k0, c0,

shocks, policy_shock, axes, model, A_path, T=T)

for ax in axes[5:]:

fig.delaxes(ax)

plt.tight_layout()

plt.show()

shocks = {

'g': np.repeat(0.2, S + 1),

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.repeat(0.0, S + 1),

'μ': np.concatenate((np.repeat(1.02, 1), np.repeat(1.025, S)))

}

experiment_model(shocks, S, model, A_path, run_shooting, plot_results, 'μ')

稳态资本存量: 1.1812

稳态消费: 0.5966

----------------------------------------------------------------

模型: Model(β=0.95, γ=2.0, δ=0.2, α=0.33, A=None)

最优初始消费 c0 = 0.6011494930430641150395883753109588316638

图表明:

由于缺乏前馈效应,所有变量的路径现在都是平滑的。

每有效劳动单位的资本逐渐下降到较低的稳态水平。

每有效劳动单位的消费立即跳跃,然后平滑地下降到其较低的稳态值。

税后总回报 \(\bar{R}\) 再次与消费增长率同步变化,验证了欧拉方程(52.29)。

练习 52.3

使用第二种残差最小化方法复现前述两个实验的图形结果:

可预期的一次性永久性冲击:在第 10 期,\(\mu\) 从 1.02 增加到 1.025;

不可预期的一次性永久性冲击:在第 0 期,\(\mu\) 从 1.02 增加至 1.025。

解答 练习 52.3

参考答案:

实验1:可预期的一次性永久性冲击:在第 10 期,\(\mu\) 从 1.02 增加到 1.025

shocks = {

'g': np.repeat(0.2, S + 1),

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.repeat(0.0, S + 1),

'μ': np.concatenate((np.repeat(1.02, 10), np.repeat(1.025, S - 9)))

}

A_path = compute_A_path(1.0, shocks, S)

experiment_model(shocks, S, model, A_path, run_min, plot_results, 'μ')

稳态资本存量: 1.1812

稳态消费: 0.5966

----------------------------------------------------------------

实验2:不可预期的一次性永久性冲击:在第 0 期,\(\mu\) 从 1.02 增加至 1.025

shocks = {

'g': np.repeat(0.2, S + 1),

'τ_c': np.repeat(0.0, S + 1),

'τ_k': np.repeat(0.0, S + 1),

'μ': np.concatenate((np.repeat(1.02, 1), np.repeat(1.025, S)))

}

experiment_model(shocks, S, model, A_path, run_min, plot_results, 'μ')

稳态资本存量: 1.1812

稳态消费: 0.5966

----------------------------------------------------------------

在下一讲带扭曲性税收的双国模型中,我们研究了我们单国模型的两国版本,该版本与Mendoza and Tesar [1998]的研究密切相关。