54. 代际交叠模型中的转型#

除了 Anaconda 中的内容外,本讲座还需要以下库:

!pip install --upgrade quantecon

54.1. 引言#

本讲座介绍了由 Peter Diamond [Diamond, 1965] 提出的由”两期寿命人群的代际交叠”组成的生命周期模型。

我们将介绍Auerbach 和 Kotlikoff (1987) [Auerbach and Kotlikoff, 1987]第二章中分析的版本。

Auerbach 和 Kotlikoff (1987)使用他们的两期模型作为预备,用来分析他们书中主要讨论的“长期寿命人群的代际交叠模型”。

他们的“两期寿命的代际交叠模型”是一个有用的起点,因为

它阐述了在给定日期存活的不同世代个体之间的互动结构

它揭示了政府及相继世代所面临的各种力量与权衡取舍。

它为研究政府税收与补贴政策之间的相互关系,以及政府债务发行与偿还政策,提供了一个良好的实验框架。

一些涉及从一个稳态到另一个稳态转变的有趣实验可以手工计算

它为展示射击法提供了一个合适的框架,该方法用于求解同时具有初始条件与终端条件的非线性差分方程组。

备注

Auerbach 和 Kotlikoff 使用计算机代码来计算他们的长寿人群模型的转换路径。

我们在 Auerbach 和 Kotlikoff 第二章模型的基础上作出扩展,用以研究跨世代资源再分配的一些制度安排。

这些制度安排表现为一系列与年龄相关的定额税收与转移支付。

我们考察这些制度安排如何影响资本积累与政府债务。

54.2. 设定#

时间是离散的,用 \(t=0, 1, 2, \ldots\) 表示。

经济体永远存在,但其中的人不会。

在每个时间点 \(t \geq 0\),都有一个代表性老年人和一个代表性年轻人存活。 在时点 \(t\),一个代表性老年人与一个代表性年轻人共存,这个年轻人将在时点 \(t+1\) 成为老年人。

我们假设人口规模随时间保持不变。

年轻人从事工作,进行储蓄和消费。

老年人进行消费和储蓄,但不再劳动。

政府永远存在,即在各期 \(t=0, 1, 2, \ldots\) 都存在。

每个时期 \(t \geq 0\),政府进行征税、支出、转移支付和借贷。

在 \(t=0\) 时刻,模型之外给定的初始条件为

\(K_0\):由一个代表性的初始老年人在时点 \(t=0\) 时带入的初始资本存量

\(D_0\):由一个代表性的老年人在时点 \(t=0\) 持有并在 \(t=0\) 到期的政府债务

\(K_0\) 和 \(D_0\) 都以时点 \(0\) 的商品单位计量。

政府政策由五个序列 \(\{G_t, D_t, \tau_t, \delta_{ot}, \delta_{yt}\}_{t=0}^\infty\) 组成,其要素包括

\(\tau_t\):在时点 \(t\) 对工资、资本收益和政府债券征收的统一税率

\(D_t\):在时点 \(t\) 到期的一期政府债券的本金,按人均计算

\(G_t\):政府在时点 \(t\) 的商品购买,按人均计算

\(\delta_{yt}\):在时点 \(t\) 对每个年轻人征收的一次性税

\(\delta_{ot}\):在时点 \(t\) 对每个老年人征收的一次性税

配置是一组序列 \(\{C_{yt}, C_{ot}, K_{t+1}, L_t, Y_t, G_t\}_{t=0}^\infty \),其组成部分包括

\(K_t\):人均实物资本

\(L_t\):人均劳动

\(Y_t\):人均产出

以及

\(C_{yt}\):在时点 \(t \geq 0\) 的代表性年轻人的消费

\(C_{ot}\):在时点 \(t \geq 0\) 的代表性老年人的消费

\(K_{t+1} - K_t \equiv I_t \) – 在时点 \(t \geq 0\) 的实物资本投资

\(G_t\):政府购买

国民收入与产品核算由以下一组等式构成

\(Y_t = C_{yt} + C_{ot} + (K_{t+1} - K_t) + G_t, \quad t \geq 0\)

价格体系是一对序列 \(\{W_t, r_t\}_{t=0}^\infty\),其组成部分为生产要素的租赁价格

\(W_t\):在时点 \(t \geq 0\) 的劳动要素租金

\(r_t\):在时点 \(t \geq 0\) 的资本要素租金

54.3. 生产#

生产包含两种要素:实物资本 \(K_t\) 和劳动投入 \(L_t\)。

资本不会折旧。

初始资本存量 \(K_0\) 由一个代表性的初始老年人持有,并在时点 \(0\) 出租给企业。

时点 \(t\) 的净投资率 \(I_t\) 为

时点 \(t\) 的资本存量由过去投资的累计形成:

生产函数采用 Cobb–Douglas 形式,将实物资本 \(K_t\) 和劳动投入 \(L_t\) 转化为产出 \(Y_t\)

54.4. 政府#

在时点 \(t-1\),政府发行一期无风险债务,承诺在时点 \(t\) 支付人均 \(D_t\) 单位的商品。

时点 \(t\) 的年轻人购买将于时点 \(t+1\) 到期的政府债券 \(D_{t+1}\)。

在时点 \(t\) 发行的政府债券,其税前净利率为 \(r_{t}\),利息支付在时点 \(t+1\) 进行。

政府在时点 \(t \geq 0\) 的预算约束为

或等价地

其中,总税收净额(扣除转移支付)为 \(T_t\),满足

54.5. 要素市场中的活动#

老年人: 在每个时点 \(t \geq 0\),一个代表性老年人

将 \(K_t\) 和 \(D_t\) 带入当期,

将资本出租给代表性企业,获得租金 \(r_{t} K_t\),

为其租金和利息收入缴税 \(\tau_t r_t (K_t+ D_t)\),

向政府缴纳一次性税款 \(\delta_{ot}\),

将 \(K_t\) 卖给年轻人。

年轻人: 在每个时点 \(t \geq 0\),一个代表性年轻人

向代表性企业出售一单位劳动服务,获得工资 \(W_t\),

为其劳动收入缴税 \(\tau_t W_t\),

向政府支付一次性税款 \(\delta_{yt}\),

消费支出为 \(C_{yt}\),

获得非负资产 \(A_{t+1}\),其中包括实物资本 \(K_{t+1}\) 和在 \(t+1\) 到期的一期政府债券 \(D_{t+1}\) 之和。

备注

如果一次性税款为负,意味着政府向个人支付补贴。

54.6. 代表性企业的问题#

代表性企业以竞争性工资率 \(W_t\) 从年轻人那里雇佣劳动服务,并以竞争性租金率 \(r_t\) 从老年人那里雇佣资本。

资本的租金率 \(r_t\) 等于政府一期债券的利率。

租金率的单位是:

对于 \(W_t\),每单位劳动力在时点 \(t\) 的产出

对于 \(r_t\),每单位资本在时点 \(t\) 的产出

我们将时点 \(t\) 的产出作为计价单位,因此时点 \(t\) 的产出价格等于1。

企业在时点 \(t\) 的利润为

为了实现利润最大化,企业让边际产量与要素的租赁率相等:

产出可以被老年人或年轻人消费;可以卖给年轻人用于增加资本存量;也可以卖给政府,用于不为个体带来效用的用途(在模型中,即“被丢入海洋”)。

因此,企业将产出出售给老年人、年轻人和政府。

54.7. 个体问题#

54.7.1. 初始老年人#

在时点 \(t=0\),一个代表性的初始老年人拥有 \((1 + r_0(1 - \tau_0)) A_0\) 的初始资产。

他必须向政府支付一笔一次性税款(如果为正),或从政府获得补贴(如果为负) \(\delta_{ot}\)。

老年人的预算约束为

初始老年人的效用函数为 \(C_{o0}\),因此其最优消费计划由方程 (54.4) 给出。

54.7.2. 年轻人#

在每个时点 \(t \geq 0\),代表性年轻人无弹性地提供一单位劳动,并获得税前劳动收入 \(W_t\)。

年轻人的税后与转移支付后的收入为 \(W_t (1 - \tau_t) - \delta_{yt}\)。

在每个时点 \(t \geq 0\),年轻人选择消费计划 \(C_{yt}, C_{o,t+1}\) 以最大化 Cobb–Douglas 效用函数

其预算约束在 \(t\) 和 \(t+1\) 时分别为:

将(54.6) 的第二个方程解得的储蓄 \(A_{t+1}\) 代入第一个方程,可得现值预算约束

为了求解年轻人的最优问题,构建拉格朗日函数

其中 \(\lambda\) 是跨期预算约束 (54.7) 的拉格朗日乘子。

经过代数运算,由 (54.7) 和最大化 \({\mathcal L}\) 的一阶条件可得最优消费计划满足

最小化拉格朗日函数 (54.8) 关于 \(\lambda\) 的一阶条件可恢复预算约束 (54.7),进而利用 (54.9) 得到最优储蓄计划

54.8. 均衡#

定义: 均衡是一个由资源配置、政府政策和价格体系所组成的三元组,满足以下性质:

在给定价格体系与政府政策的条件下,该资源配置能解出:

\(t \geq 0\) 时代表性企业的问题

\(t \geq 0\)时 的个体问题

在给定价格体系与资源配置的条件下,政府预算约束在所有 \(t \geq 0\) 时都得到满足。

54.9. 后续步骤#

为分析均衡结果,我们将研究 Auerbach 和 Kotlikoff (1987) [Auerbach and Kotlikoff, 1987] 第2章的一个特例。

它可以手工求解,我们将在下一步展示这一点。

在我们推导出封闭形式解之后,我们将假定自己事先并不知道解,并据此计算均衡路径。

具体而言,我们首先会将均衡表述为一个不动点问题:该不动点映射将要素价格与税率序列映射至要素价格与税率序列。

然后我们将通过迭代计算并收敛到该映射的不动点,从而得到均衡。

54.10. 封闭形式解#

为了得到 Auerbach 和 Kotlikoff (1987) [Auerbach and Kotlikoff, 1987] 第2章的特例,我们将 \(\delta_{ot}\) 和 \(\delta_{yt}\) 都设为零。

作为 (54.9) 的特例,代表性年轻人的消费–储蓄计划为:

使用 (54.3) 和 \(A_t = K_t + D_t\),我们得到资本的封闭形式传导方程:

54.10.1. 稳态#

根据 (54.11) 和政府预算约束 (54.2),我们可以计算时不变值或稳态值 \(\hat K, \hat D, \hat T\):

这意味着

示例:考虑以下情况:

初始政府债务为零,即\(D_t=0\),

政府消费 \(G_t\) 等于产出 \(Y_t\) 的 \(15\%\)

由稳态公式可得

54.10.2. 实现#

import numpy as np

import matplotlib.pyplot as plt

import matplotlib as mpl

FONTPATH = "fonts/SourceHanSerifSC-SemiBold.otf"

mpl.font_manager.fontManager.addfont(FONTPATH)

plt.rcParams['font.family'] = ['Source Han Serif SC']

from numba import jit

from quantecon.optimize import brent_max

给定参数 \(\alpha = 0.3\) 和 \(\beta = 0.5\),计算 \(\hat{K}\):

# 参数

α = 0.3

β = 0.5

# τ 和 D 的稳态值

τ_hat = 0.15

D_hat = 0.

# 解 K 的稳态值

K_hat = ((1 - τ_hat) * (1 - α) * (1 - β)) ** (1 / (1 - α))

K_hat

0.17694509514972878

知道 \(\hat K\) 后,我们可以计算其他变量的稳态值。

首先,定义一些 Python 辅助函数。

@jit

def K_to_Y(K, α):

return K ** α

@jit

def K_to_r(K, α):

return α * K ** (α - 1)

@jit

def K_to_W(K, α):

return (1 - α) * K ** α

@jit

def K_to_C(K, D, τ, r, α, β):

# 当 δ=0 时老年人的最优消费

A = K + D

Co = A * (1 + r * (1 - τ))

# 当 δ=0 时年轻人的最优消费

W = K_to_W(K, α)

Cy = β * W * (1 - τ)

return Cy, Co

我们可以使用这些辅助函数来获得 \(\hat{K}\) 和 \(\hat{r}\) 对应的稳态值 \(\hat{Y}\)、\(\hat{r}\) 和 \(\hat{W}\)。

Y_hat, r_hat, W_hat = K_to_Y(K_hat, α), K_to_r(K_hat, α), K_to_W(K_hat, α)

Y_hat, r_hat, W_hat

(0.5947734290747186, 1.0084033613445376, 0.41634140035230305)

由于政府债务的稳态值 \(\hat{D}\) 为 \(0\),所有税收都用于支付政府支出

G_hat = τ_hat * Y_hat

G_hat

0.0892160143612078

使用最优消费计划找到年轻人和老年人的消费稳态值

Cy_hat, Co_hat = K_to_C(K_hat, D_hat, τ_hat, r_hat, α, β)

Cy_hat, Co_hat

(0.17694509514972878, 0.32861231956378195)

使用一个名为 init_ss 的数组来存储稳态下的数量和价格

init_ss = np.array([K_hat, Y_hat, Cy_hat, Co_hat, # 数量

W_hat, r_hat, # 价格

τ_hat, D_hat, G_hat # 政策

])

54.10.3. 转型#

我们已经计算了一个稳态,在该稳态下,政府政策序列在时间上都是常数。

我们将此稳态作为 \(t=0\) 时另一个经济体的初始条件,在这个经济体中,政府政策序列随时间变化。

为便于理解计算,我们将 \(t=0\) 理解为发生巨大、未预期冲击的时点,其形式包括

随时间变化的政府政策序列扰乱了原有的稳态;

新的政府政策序列最终在时间上收敛为常数,即在某一时点 \(T >0\) 之后,每个序列在时间上保持不变;

一项新的政府政策在 \(t=0\) 时以政策序列的形式突然公布。

我们假设在 \(t=0\) 时,包括老年人在内的每个人都知道新的政府政策序列,并据此做出选择。

随着资本存量和其他总量随时间对财政政策变化的调整,经济将接近一个新的稳态。

通过在序列空间中采用不动点算法,我们可以求解从旧稳态到新稳态的转型路径。

但在我们的特例中,由于存在封闭形式解,可采用一种更简单且更快速的方法。

为此,我们定义了一个 Python 类 ClosedFormTrans,其功能是在给定财政政策冲击下,计算长度为 \(T\) 的转型路径。

我们选择足够大的 \(T\),以确保在经过 \(T\) 期后,经济已经非常接近新的稳态。

该类包含三个关键参数:τ_pol、D_pol 和 G_pol,分别是税率、政府债务水平和政府购买的序列。

在下面的每个政策实验中,我们将把三者中的两个作为输入,从而刻画一项财政政策。

接着,我们利用政府预算约束,计算唯一剩余的内生变量。

在模拟转型路径时,有必要区分状态变量(如 \(K_t,Y_t,D_t,W_t,r_t\))和控制变量(如 \(C_{yt},C_{ot},\tau_{t},G_t\))。

class ClosedFormTrans:

"""

本类用于模拟一个经济体在财政政策变化下的长度为 T 的转型路径,

前提是给定其初始稳态。模拟基于在没有一次性税收情况下的封闭形式解。

"""

def __init__(self, α, β):

self.α, self.β = α, β

def simulate(self,

T, # 要模拟的转型路径长度

init_ss, # 初始稳态

τ_pol=None, # 税率序列

D_pol=None, # 政府债务水平序列

G_pol=None): # 政府购买序列

α, β = self.α, self.β

# 解包稳态变量

K_hat, Y_hat, Cy_hat, Co_hat = init_ss[:4]

W_hat, r_hat = init_ss[4:6]

τ_hat, D_hat, G_hat = init_ss[6:9]

# 初始化数组容器

# K, Y, Cy, Co

quant_seq = np.empty((T+1, 4))

# W, r

price_seq = np.empty((T+1, 2))

# τ, D, G

policy_seq = np.empty((T+2, 3))

# t=0,从稳态开始

K0, Y0 = K_hat, Y_hat

W0, r0 = W_hat, r_hat

D0 = D_hat

# 财政政策

if τ_pol is None:

D1 = D_pol[1]

G0 = G_pol[0]

τ0 = (G0 + (1 + r0) * D0 - D1) / (Y0 + r0 * D0)

elif D_pol is None:

τ0 = τ_pol[0]

G0 = G_pol[0]

D1 = (1 + r0) * D0 + G0 - τ0 * (Y0 + r0 * D0)

elif G_pol is None:

D1 = D_pol[1]

τ0 = τ_pol[0]

G0 = τ0 * (Y0 + r0 * D0) + D1 - (1 + r0) * D0

# 最优消费计划

Cy0, Co0 = K_to_C(K0, D0, τ0, r0, α, β)

# t=0 时的经济状态

quant_seq[0, :] = K0, Y0, Cy0, Co0

price_seq[0, :] = W0, r0

policy_seq[0, :] = τ0, D0, G0

policy_seq[1, 1] = D1

# 从 t=1 到 T

for t in range(1, T+1):

# K 的传导

K_old, τ_old = quant_seq[t-1, 0], policy_seq[t-1, 0]

D = policy_seq[t, 1]

K = K_old ** α * (1 - τ_old) * (1 - α) * (1 - β) - D

# 产出、资本回报率、工资

Y, r, W = K_to_Y(K, α), K_to_r(K, α), K_to_W(K, α)

# 为满足政府预算约束

if τ_pol is None:

D = D_pol[t]

D_next = D_pol[t+1]

G = G_pol[t]

τ = (G + (1 + r) * D - D_next) / (Y + r * D)

elif D_pol is None:

τ = τ_pol[t]

G = G_pol[t]

D = policy_seq[t, 1]

D_next = (1 + r) * D + G - τ * (Y + r * D)

elif G_pol is None:

D = D_pol[t]

D_next = D_pol[t+1]

τ = τ_pol[t]

G = τ * (Y + r * D) + D_next - (1 + r) * D

# 最优消费计划

Cy, Co = K_to_C(K, D, τ, r, α, β)

# 存储 t 时点的经济总量

quant_seq[t, :] = K, Y, Cy, Co

price_seq[t, :] = W, r

policy_seq[t, 0] = τ

policy_seq[t+1, 1] = D_next

policy_seq[t, 2] = G

self.quant_seq = quant_seq

self.price_seq = price_seq

self.policy_seq = policy_seq

return quant_seq, price_seq, policy_seq

def plot(self):

quant_seq = self.quant_seq

price_seq = self.price_seq

policy_seq = self.policy_seq

fig, axs = plt.subplots(3, 3, figsize=(14, 10))

# 数量变量

for i, name in enumerate(['K', 'Y', 'Cy', 'Co']):

ax = axs[i//3, i%3]

ax.plot(range(T+1), quant_seq[:T+1, i], label=name)

ax.hlines(init_ss[i], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

# 价格变量

for i, name in enumerate(['W', 'r']):

ax = axs[(i+4)//3, (i+4)%3]

ax.plot(range(T+1), price_seq[:T+1, i], label=name)

ax.hlines(init_ss[i+4], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

# 政策变量

for i, name in enumerate(['τ', 'D', 'G']):

ax = axs[(i+6)//3, (i+6)%3]

ax.plot(range(T+1), policy_seq[:T+1, i], label=name)

ax.hlines(init_ss[i+6], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

我们可以为模型参数 \(\{\alpha, \beta\}\) 创建一个实例 closed,并将其用于各种财政政策实验。

closed = ClosedFormTrans(α, β)

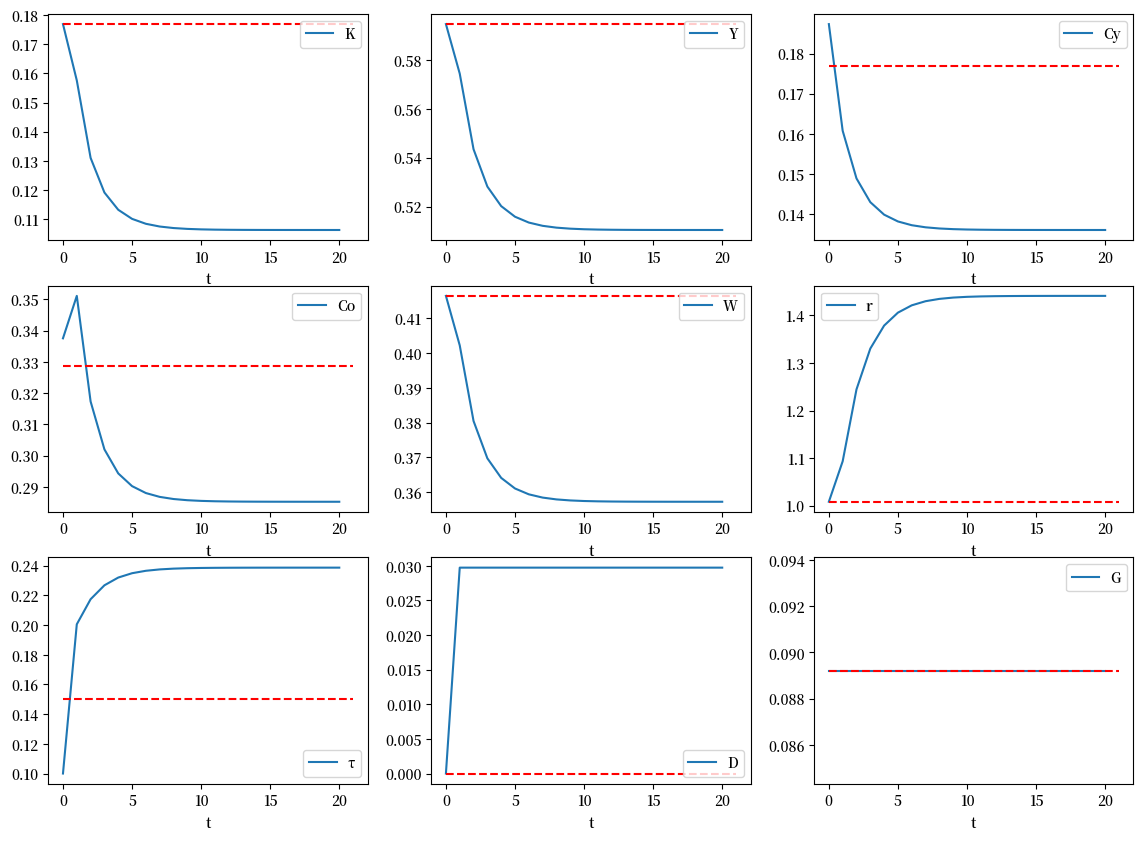

54.10.4. 实验1:减税#

为了展示ClosedFormTrans的强大功能,我们首先考虑以下财政政策变动:

在 \(t=0\) 时,政府意外宣布一次性减税,\(\tau_0 =(1-\frac{1}{3}) \hat{\tau}\),通过发行政府债务 \(\bar{D}\) 来融资;

从 \(t=1\) 开始,政府将维持 \(D_t=\bar{D}\),并调整 \(\tau_{t}\) 以征税,用于支付政府消费和债务利息;

政府消费固定为 \(G_t = 0.15 \hat{Y}\)。

以下方程完全刻画了从初始稳态出发的均衡转型路径

我我们可以模拟 20 期的转型过程,之后经济将非常接近新的稳态。

第一步是准备一组刻画财政政策的政策变量序列。

我们必须事先给定政府支出序列 \(\{G_t\}_{t=0}^{T}\) 和债务水平 \(\{D_t\}_{t=0}^{T+1}\),然后将它们输入到求解器中。

T = 20

# 减税

τ0 = τ_hat * (1 - 1/3)

# 政府购买序列

G_seq = τ_hat * Y_hat * np.ones(T+1)

# 政府债务序列

D_bar = G_hat - τ0 * Y_hat

D_seq = np.ones(T+2) * D_bar

D_seq[0] = D_hat

让我们使用 closed 的 simulate 方法来计算动态转换。

请注意,我们将 τ_pol 保留为 None,因为需要确定税率以满足政府预算约束。

quant_seq1, price_seq1, policy_seq1 = closed.simulate(T, init_ss,

D_pol=D_seq,

G_pol=G_seq)

closed.plot()

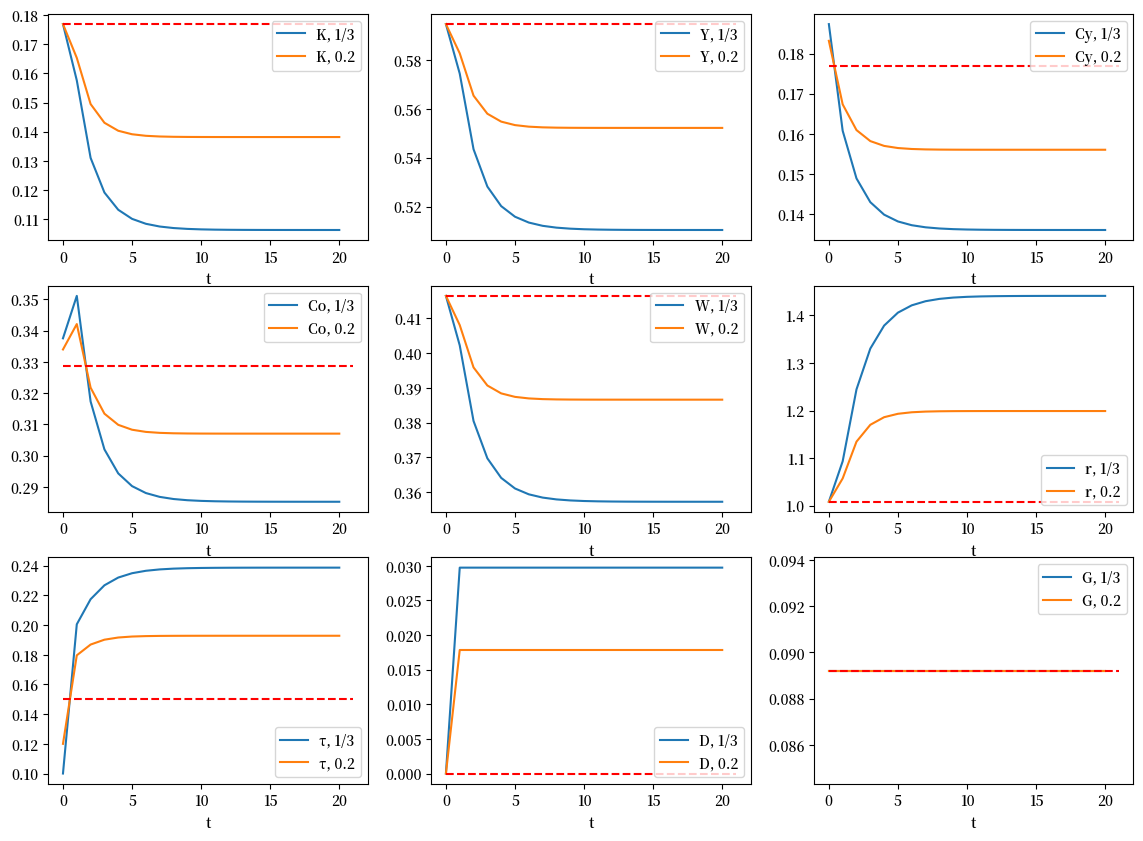

我们也可以尝试更低的减税率,例如 \(0.2\)。

# 更低的减税率

τ0 = 0.15 * (1 - 0.2)

# 相应的债务序列

D_bar = G_hat - τ0 * Y_hat

D_seq = np.ones(T+2) * D_bar

D_seq[0] = D_hat

quant_seq2, price_seq2, policy_seq2 = closed.simulate(T, init_ss,

D_pol=D_seq,

G_pol=G_seq)

fig, axs = plt.subplots(3, 3, figsize=(14, 10))

# 数量

for i, name in enumerate(['K', 'Y', 'Cy', 'Co']):

ax = axs[i//3, i%3]

ax.plot(range(T+1), quant_seq1[:T+1, i], label=name+', 1/3')

ax.plot(range(T+1), quant_seq2[:T+1, i], label=name+', 0.2')

ax.hlines(init_ss[i], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

# 价格

for i, name in enumerate(['W', 'r']):

ax = axs[(i+4)//3, (i+4)%3]

ax.plot(range(T+1), price_seq1[:T+1, i], label=name+', 1/3')

ax.plot(range(T+1), price_seq2[:T+1, i], label=name+', 0.2')

ax.hlines(init_ss[i+4], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

# 政策

for i, name in enumerate(['τ', 'D', 'G']):

ax = axs[(i+6)//3, (i+6)%3]

ax.plot(range(T+1), policy_seq1[:T+1, i], label=name+', 1/3')

ax.plot(range(T+1), policy_seq2[:T+1, i], label=name+', 0.2')

ax.hlines(init_ss[i+6], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

具有较低减税率(在 \(t=0\) 时实施)的经济体,其转型路径模式相同,但扭曲程度较小,并且会收敛到一个拥有更高实物资本存量的新稳态。

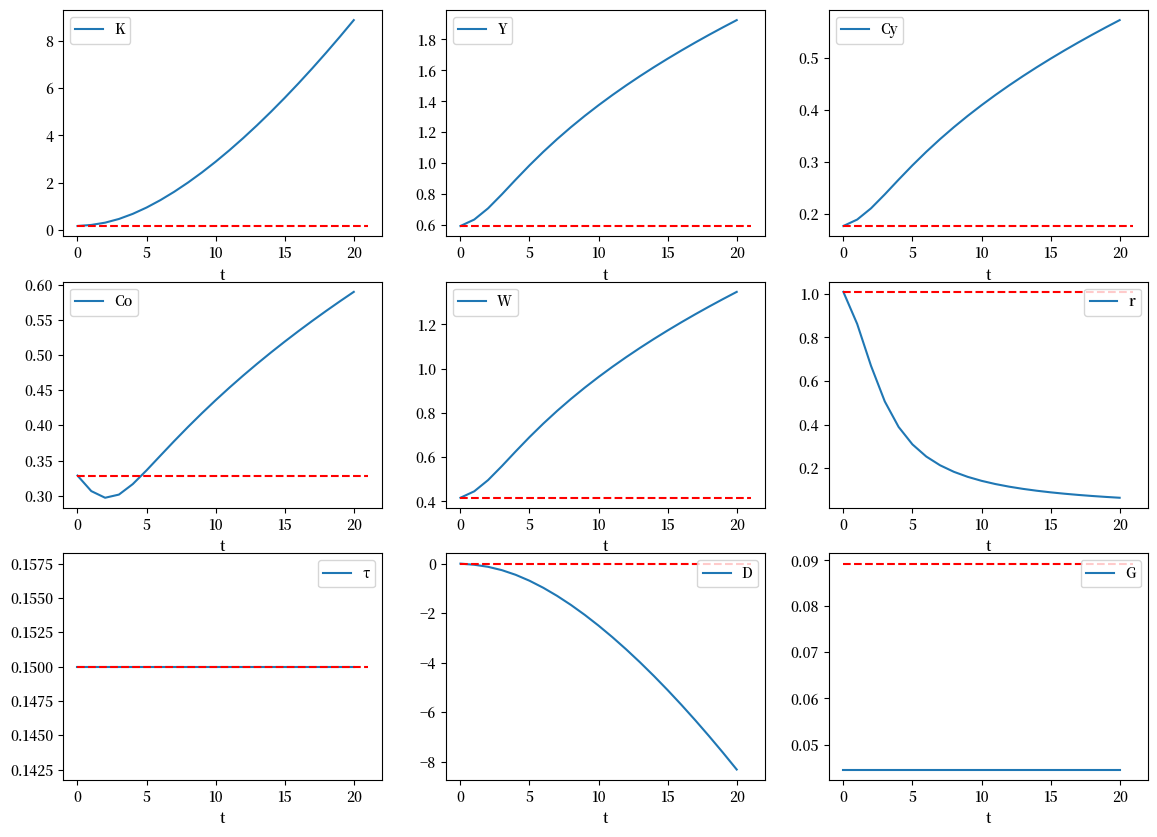

54.10.5. 实验2:政府资产积累#

假设经济最初处于相同的稳态。

现在政府承诺将其在公共服务与商品上的支出削减一半,并从 \(t \geq 0\) 开始执行。

政府设定的目标是保持相同的税率 \(\tau_t=\hat{\tau}\),并通过时间推移逐步积累资产 \(-D_t\)。

为了进行该实验,我们将 τ_seq 和 G_seq 作为输入,并让 D_pol 沿转型路径由政府预算约束自动决定。

# 政府支出减半

G_seq = τ_hat * 0.5 * Y_hat * np.ones(T+1)

# 目标税率

τ_seq = τ_hat * np.ones(T+1)

closed.simulate(T, init_ss, τ_pol=τ_seq, G_pol=G_seq);

closed.plot()

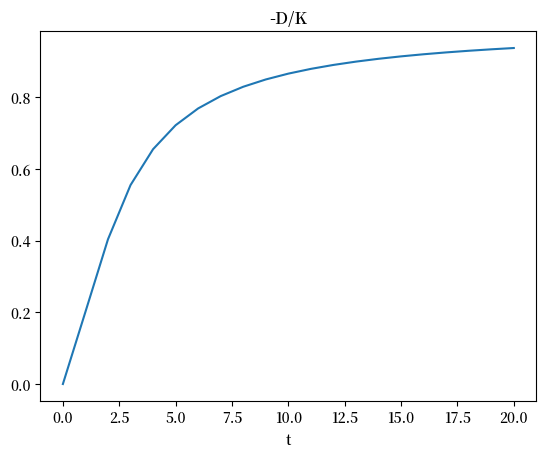

随着政府积累资产并将其用于生产,资本的租金率下降,私人投资下降。

因此,政府资产与用于生产的实物资本之比 \(-\frac{D_t}{K_t}\) 将随着时间的推移而增加

plt.plot(range(T+1), -closed.policy_seq[:-1, 1] / closed.quant_seq[:, 0])

plt.xlabel('t')

plt.title('-D/K');

我们想知道这一政策实验如何影响个体。

从长远来看,未来的世代将在他们的一生中享受更高的消费,因为他们工作时将获得更高的劳动收入。

然而,在短期内,老年人遭受损失,因为劳动收入的增加不足以抵消资本收入的下降。

这种鲜明的长期效应与短期效应促使我们去研究转型路径。

备注

虽然在新的稳态中消费确实更高,但其代价是公共服务与商品供给的减少。

54.10.6. 实验3:暂时性支出削减#

我们接下来考察一种情形,即政府将支出削减一半并积累资产。

但在此实验中,政府只在 \(t=0\) 时削减支出。

从 \(t \geq 1\) 起,政府支出恢复到 \(\hat{G}\),而税率 \(\tau_t\) 调整以维持资产水平 \(-D_t = -D_1\)。

# 政府购买序列

G_seq = τ_hat * Y_hat * np.ones(T+1)

G_seq[0] = 0

# 政府债务序列

D_bar = G_seq[0] - τ_hat * Y_hat

D_seq = D_bar * np.ones(T+2)

D_seq[0] = D_hat

closed.simulate(T, init_ss, D_pol=D_seq, G_pol=G_seq);

closed.plot()

经济体很快收敛到一个新的稳态,在该稳态下,物质资本存量更高、利率更低、工资更高,且年轻人与老年人的消费水平均有所提高。

尽管从 \(t \geq 1\) 起,政府支出 \(G_t\) 恢复到其较高的初始水平,但由于政府在临时削减支出期间积累了资产,从而获得了额外收入 \(-r_t D_t\),因此可以在更低的税率下维持预算平衡。

与 实验2:政府资产积累 相似,转型期初期的老年人会因该政策冲击而受到损失。

54.11. 计算策略#

在前述计算中,我们研究了由不同财政政策引发的动态转型。

在所有这些实验中,我们都保持了一个假设:不存在一次性税收,即 \(\delta_{yt}=0, \delta_{ot}=0\)。

在本节中,我们将研究当一次性税收存在时的转型动态。

政府将使用一次性税收与转移支付在不同世代之间重新分配资源。

引入一次性税收会破坏封闭形式解,因为此时个体的最优消费与储蓄计划取决于未来价格与税率。

因此,我们通过寻找“从序列到序列的映射”的不动点来计算均衡转型路径:

该不动点确定了一个均衡。

为引入这一映射,我们回到 均衡 一节的概念。

定义: 给定参数 \(\{\alpha\), \(\beta\}\),一个竞争性均衡由以下内容组成:

最优消费序列 \(\{C_{yt}, C_{ot}\}\)

价格序列 \(\{W_t, r_t\}\)

资本存量和产出序列 \(\{K_t, Y_t\}\)

税率、政府资产(债务)、政府购买与一次性税收/转移支付的序列 \(\{\tau_t, D_t, G_t\, \delta_{yt}, \delta_{ot}\}\)

并满足以下性质:

在给定价格体系与政府财政政策下,消费计划是最优的;

政府预算约束在所有 \(t\) 上均得到满足。

均衡转型路径可以通过“猜测–校验”若干内生序列来计算。

例如,在实验1:减税中,序列 \(\{D_t\}_{t=0}^{T}\) 和 \(\{G_t\}_{t=0}^{T}\) 是外生的。

此外,我们假设一次性税收与转移支付序列 \(\{\delta_{yt}, \delta_{ot}\}_{t=0}^{T}\) 也是外生的,且每个个体都知晓。

我们可以按照以下步骤求解其他均衡序列

猜测价格 \(\{W_t, r_t\}_{t=0}^{T}\) 和税率 \(\{\tau_t\}_{t=0}^{T}\);

求解最优消费和储蓄计划 \(\{C_{yt}, C_{ot}\}_{t=0}^{T}\),将未来价格和税率的猜测视为真实值;

求解资本存量的转移 \(\{K_t\}_{t=0}^{T}\);

用均衡条件隐含的值更新价格和税率的猜测;

迭代直至收敛。

接下来我们将实现这一”猜测和验证”的方法。

我们首先定义 Cobb–Douglas 效用函数

@jit

def U(Cy, Co, β):

return (Cy ** β) * (Co ** (1-β))

我们使用 Cy_val 来计算给定跨期预算约束下任意消费计划 \(C_y\) 的终身价值。

注意:这需要知道未来的价格 \(r_{t+1}\) 和税率 \(\tau_{t+1}\)。

@jit

def Cy_val(Cy, W, r_next, τ, τ_next, δy, δo_next, β):

# Co 由预算约束给出

Co = (W * (1 - τ) - δy - Cy) * (1 + r_next * (1 - τ_next)) - δo_next

return U(Cy, Co, β)

最优消费计划 \(C_y^*\) 可以通过最大化 Cy_val 来找到。

下面是一个计算稳态下最优消费 \(C_y^*=\hat{C}_y\) 的例子,其中 \(\delta_{yt}=\delta_{ot}=0\),就像我们之前研究的那样。

W, r_next, τ, τ_next = W_hat, r_hat, τ_hat, τ_hat

δy, δo_next = 0, 0

Cy_opt, U_opt, _ = brent_max(Cy_val, # 最大化的目标函数

1e-6, # 下界

W*(1-τ)-δy-1e-6, # 上界

args=(W, r_next, τ, τ_next, δy, δo_next, β))

Cy_opt, U_opt

(0.17694509514972878, 0.241135518231111)

接下来,我们定义一个Python类AK2,它可以使用不动点算法计算转型路径。

它可以处理非零一次性税收

class AK2():

"""

该类模拟一个经济体在给定初始稳态下,对财政政策变化的长度为T的转型路径。

转型路径通过采用不动点算法来满足均衡条件而得出。

"""

def __init__(self, α, β):

self.α, self.β = α, β

def simulate(self,

T, # 模拟的转型路径长度

init_ss, # 初始稳态

δy_seq, # 年轻人的一次性税收序列

δo_seq, # 老年人的一次性税收序列

τ_pol=None, # 税率序列

D_pol=None, # 政府债务水平序列

G_pol=None, # 政府购买序列

verbose=False,

max_iter=500,

tol=1e-5):

α, β = self.α, self.β

# 解包稳态变量

K_hat, Y_hat, Cy_hat, Co_hat = init_ss[:4]

W_hat, r_hat = init_ss[4:6]

τ_hat, D_hat, G_hat = init_ss[6:9]

# K, Y, Cy, Co

quant_seq = np.empty((T+2, 4))

# W, r

price_seq = np.empty((T+2, 2))

# τ, D, G

policy_seq = np.empty((T+2, 3))

policy_seq[:, 1] = D_pol

policy_seq[:, 2] = G_pol

# 价格的初始猜测

price_seq[:, 0] = np.ones(T+2) * W_hat

price_seq[:, 1] = np.ones(T+2) * r_hat

# 政策的初始猜测

policy_seq[:, 0] = np.ones(T+2) * τ_hat

# t=0, 从稳态开始

quant_seq[0, :2] = K_hat, Y_hat

if verbose:

# 准备绘制迭代直到收敛

fig, axs = plt.subplots(1, 3, figsize=(14, 4))

# 检查收敛的容器

price_seq_old = np.empty_like(price_seq)

policy_seq_old = np.empty_like(policy_seq)

# 开始迭代

i_iter = 0

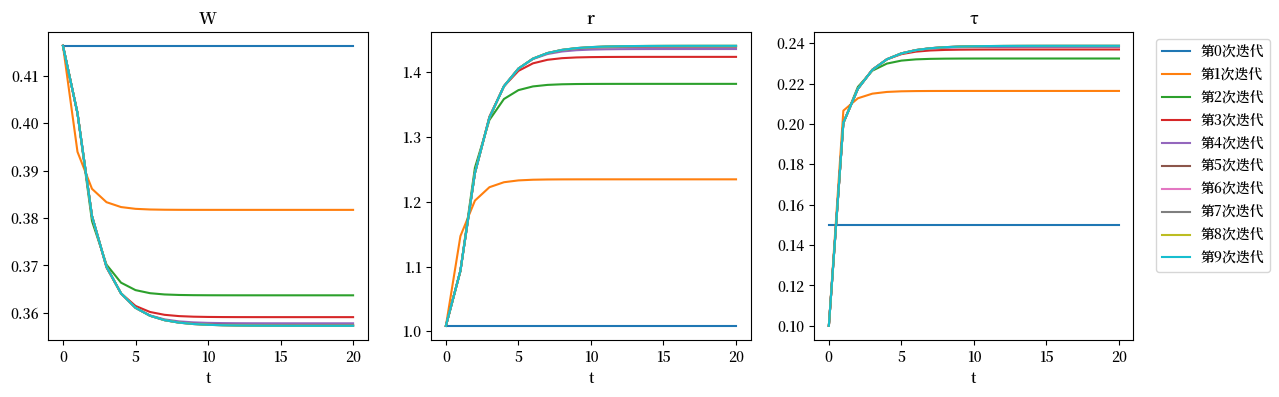

while True:

if verbose:

# 在第i次迭代时绘制当前价格

for i, name in enumerate(['W', 'r']):

axs[i].plot(range(T+1), price_seq[:T+1, i])

axs[i].set_title(name)

axs[i].set_xlabel('t')

axs[2].plot(range(T+1), policy_seq[:T+1, 0],

label=f'第{i_iter}次迭代')

axs[2].legend(bbox_to_anchor=(1.05, 1), loc='upper left')

axs[2].set_title('τ')

axs[2].set_xlabel('t')

# 存储上一次迭代的旧价格

price_seq_old[:] = price_seq

policy_seq_old[:] = policy_seq

# 开始更新数量和价格

for t in range(T+1):

K, Y = quant_seq[t, :2]

W, r = price_seq[t, :]

r_next = price_seq[t+1, 1]

τ, D, G = policy_seq[t, :]

τ_next, D_next, G_next = policy_seq[t+1, :]

δy, δo = δy_seq[t], δo_seq[t]

δy_next, δo_next = δy_seq[t+1], δo_seq[t+1]

# 老年人的消费

Co = (1 + r * (1 - τ)) * (K + D) - δo

# 年轻人的最优消费

out = brent_max(Cy_val, 1e-6, W*(1-τ)-δy-1e-6,

args=(W, r_next, τ, τ_next,

δy, δo_next, β))

Cy = out[0]

quant_seq[t, 2:] = Cy, Co

τ_num = ((1 + r) * D + G - D_next - δy - δo)

τ_denom = (Y + r * D)

policy_seq[t, 0] = τ_num / τ_denom

# 年轻人的储蓄

A_next = W * (1 - τ) - δy - Cy

# K的传导

K_next = A_next - D_next

Y_next = K_to_Y(K_next, α)

W_next, r_next = K_to_W(K_next, α), K_to_r(K_next, α)

quant_seq[t+1, :2] = K_next, Y_next

price_seq[t+1, :] = W_next, r_next

i_iter += 1

if (np.max(np.abs(price_seq_old - price_seq)) < tol) & \

(np.max(np.abs(policy_seq_old - policy_seq)) < tol):

if verbose:

print(f"使用{i_iter}次迭代收敛")

break

if i_iter > max_iter:

if verbose:

print(f"使用{i_iter}次迭代未能收敛")

break

self.quant_seq = quant_seq

self.price_seq = price_seq

self.policy_seq = policy_seq

return quant_seq, price_seq, policy_seq

def plot(self):

quant_seq = self.quant_seq

price_seq = self.price_seq

policy_seq = self.policy_seq

fig, axs = plt.subplots(3, 3, figsize=(14, 10))

# 数量

for i, name in enumerate(['K', 'Y', 'Cy', 'Co']):

ax = axs[i//3, i%3]

ax.plot(range(T+1), quant_seq[:T+1, i], label=name)

ax.hlines(init_ss[i], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

# 价格

for i, name in enumerate(['W', 'r']):

ax = axs[(i+4)//3, (i+4)%3]

ax.plot(range(T+1), price_seq[:T+1, i], label=name)

ax.hlines(init_ss[i+4], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

# 政策

for i, name in enumerate(['τ', 'D', 'G']):

ax = axs[(i+6)//3, (i+6)%3]

ax.plot(range(T+1), policy_seq[:T+1, i], label=name)

ax.hlines(init_ss[i+6], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

我们用模型参数 \(\{\alpha, \beta\}\) 初始化一个 AK2 类的实例,然后用它来进行财政政策实验。

ak2 = AK2(α, β)

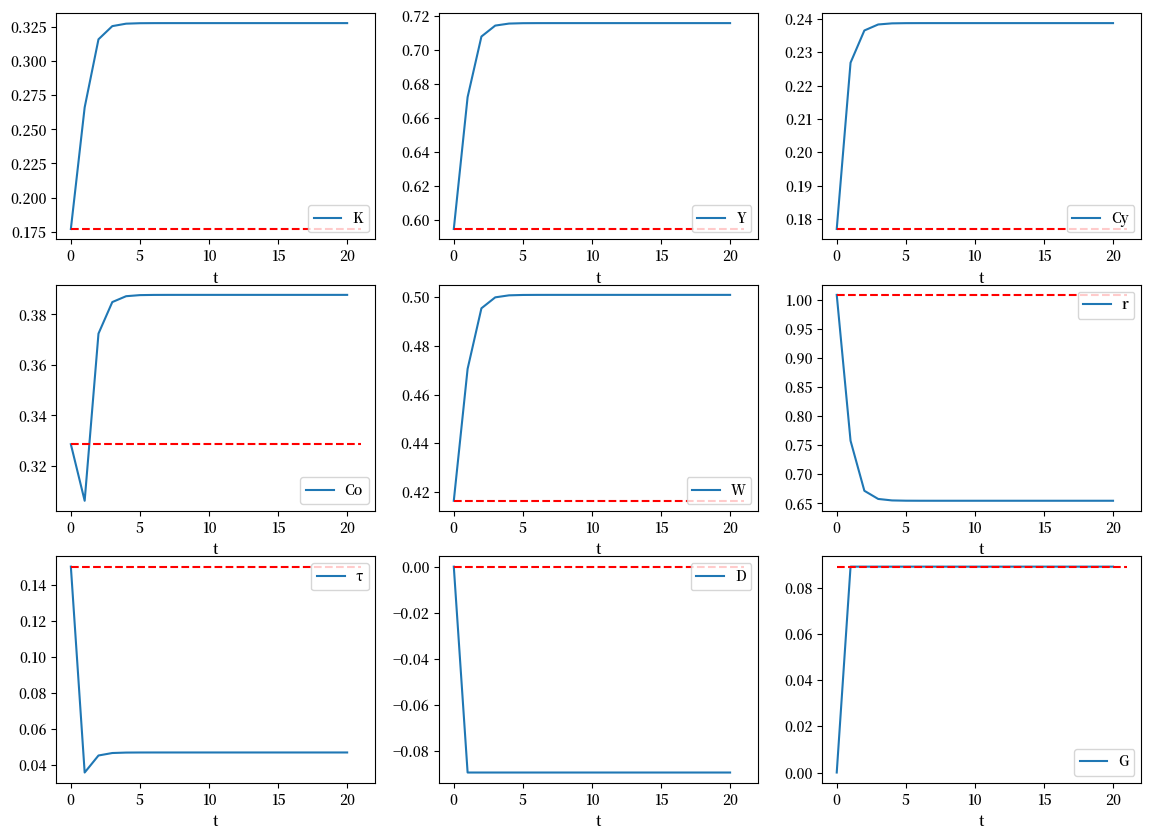

我们首先检验,当一次性税收被排除时,‘猜测和校验’方法所得的数值结果与封闭形式解所得到的结果一致。

δy_seq = np.ones(T+2) * 0.

δo_seq = np.ones(T+2) * 0.

D_pol = np.zeros(T+2)

G_pol = np.ones(T+2) * G_hat

# 减税

τ0 = τ_hat * (1 - 1/3)

D1 = D_hat * (1 + r_hat * (1 - τ0)) + G_hat - τ0 * Y_hat - δy_seq[0] - δo_seq[0]

D_pol[0] = D_hat

D_pol[1:] = D1

quant_seq3, price_seq3, policy_seq3 = ak2.simulate(T, init_ss,

δy_seq, δo_seq,

D_pol=D_pol, G_pol=G_pol,

verbose=True)

使用10次迭代收敛

ak2.plot()

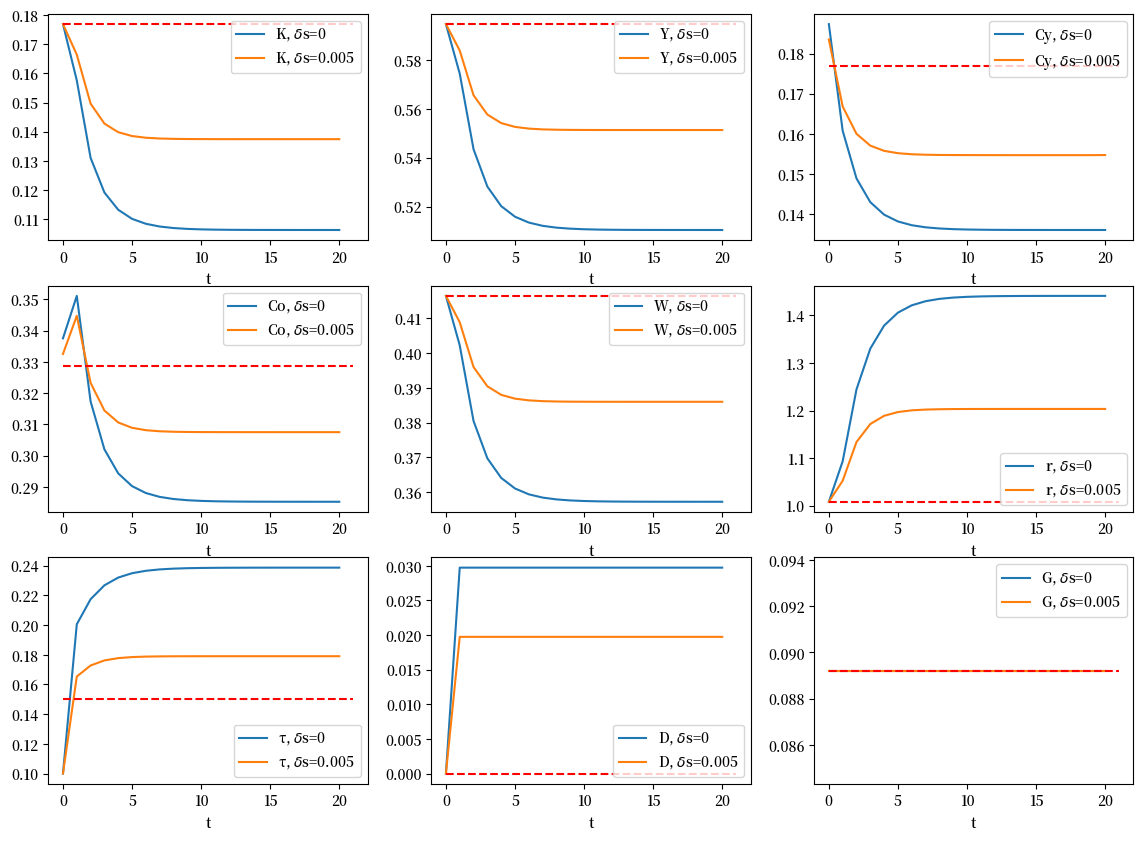

接下来,我们引入一次性税收。

让我们修改 实验1:减税 中的财政政策设定,假定政府同时对年轻人和老年人征收一次性税收 \(\delta_{yt}=\delta_{ot}=0.005, t\geq0\)。

δy_seq = np.ones(T+2) * 0.005

δo_seq = np.ones(T+2) * 0.005

D1 = D_hat * (1 + r_hat * (1 - τ0)) + G_hat - τ0 * Y_hat - δy_seq[0] - δo_seq[0]

D_pol[1:] = D1

quant_seq4, price_seq4, policy_seq4 = ak2.simulate(T, init_ss,

δy_seq, δo_seq,

D_pol=D_pol, G_pol=G_pol)

注意:”挤出效应”已经得到缓解。

fig, axs = plt.subplots(3, 3, figsize=(14, 10))

# 数量

for i, name in enumerate(['K', 'Y', 'Cy', 'Co']):

ax = axs[i//3, i%3]

ax.plot(range(T+1), quant_seq3[:T+1, i], label=rf"{name}, $\delta$s=0")

ax.plot(range(T+1), quant_seq4[:T+1, i], label=rf"{name}, $\delta$s=0.005")

ax.hlines(init_ss[i], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

# 价格

for i, name in enumerate(['W', 'r']):

ax = axs[(i+4)//3, (i+4)%3]

ax.plot(range(T+1), price_seq3[:T+1, i], label=rf"{name}, $\delta$s=0")

ax.plot(range(T+1), price_seq4[:T+1, i], label=rf"{name}, $\delta$s=0.005")

ax.hlines(init_ss[i+4], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

# 政策

for i, name in enumerate(['τ', 'D', 'G']):

ax = axs[(i+6)//3, (i+6)%3]

ax.plot(range(T+1), policy_seq3[:T+1, i], label=rf"{name}, $\delta$s=0")

ax.plot(range(T+1), policy_seq4[:T+1, i], label=rf"{name}, $\delta$s=0.005")

ax.hlines(init_ss[i+6], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

与 实验1:减税 相比,政府提高一次性税收以支付不断增加的债务利息支出,与提高资本所得税税率相比,这种做法的扭曲性更小。

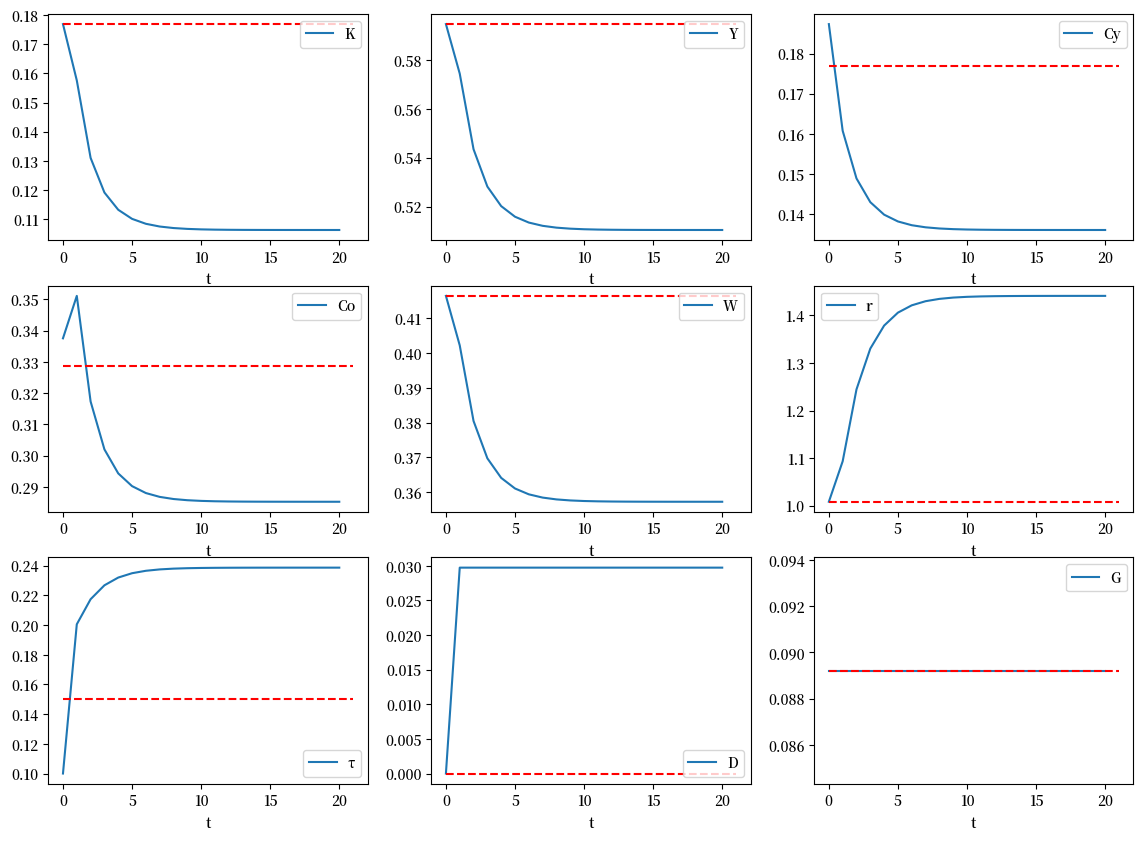

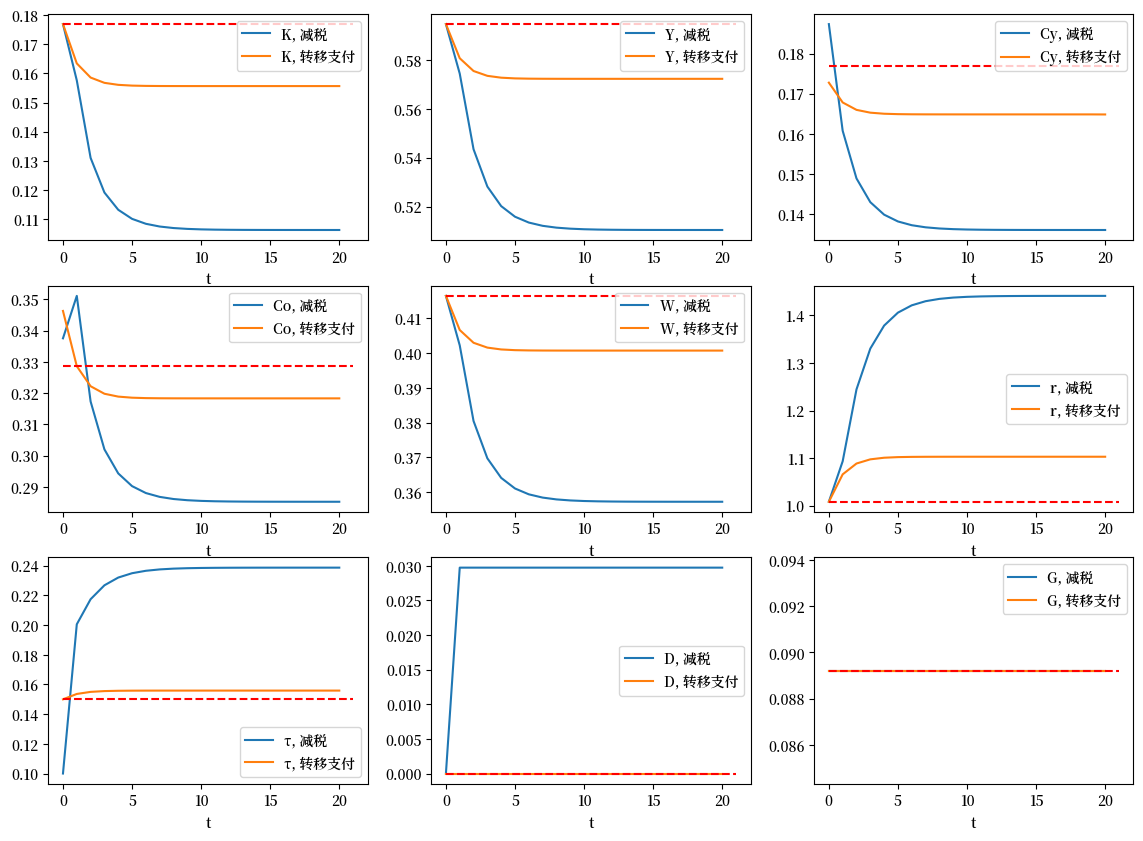

54.11.1. 实验4:无基金的社会保障制度#

在这个实验中,老年人和年轻人的一次性税收数额相等,但符号相反。

负的一次性税收即为补贴。

因此,在这个实验中,年轻人被征税,而老年人获得补贴。

我们将经济体设定在此前若干实验中假定的相同初始稳态。

政府从 \(t=0\) 开始设定一次性税收 \(\delta_{y,t}=-\delta_{o,t}=10\% \hat{C}_{y}\)。

它将债务水平和支出保持在其稳态值 \(\hat{D}\) 和 \(\hat{G}\)。

实际上,这个实验相当于引入一个无基金的社会保障制度。

我们可以使用代码来计算启动这个制度所引发的转型路径。

最后,我们将其结果与 实验1:减税 进行比较。

δy_seq = np.ones(T+2) * Cy_hat * 0.1

δo_seq = np.ones(T+2) * -Cy_hat * 0.1

D_pol[:] = D_hat

quant_seq5, price_seq5, policy_seq5 = ak2.simulate(T, init_ss,

δy_seq, δo_seq,

D_pol=D_pol, G_pol=G_pol)

fig, axs = plt.subplots(3, 3, figsize=(14, 10))

# 数量

for i, name in enumerate(['K', 'Y', 'Cy', 'Co']):

ax = axs[i//3, i%3]

ax.plot(range(T+1), quant_seq3[:T+1, i], label=name+', 减税')

ax.plot(range(T+1), quant_seq5[:T+1, i], label=name+', 转移支付')

ax.hlines(init_ss[i], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

# 价格

for i, name in enumerate(['W', 'r']):

ax = axs[(i+4)//3, (i+4)%3]

ax.plot(range(T+1), price_seq3[:T+1, i], label=name+', 减税')

ax.plot(range(T+1), price_seq5[:T+1, i], label=name+', 转移支付')

ax.hlines(init_ss[i+4], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

# 政策

for i, name in enumerate(['τ', 'D', 'G']):

ax = axs[(i+6)//3, (i+6)%3]

ax.plot(range(T+1), policy_seq3[:T+1, i], label=name+', 减税')

ax.plot(range(T+1), policy_seq5[:T+1, i], label=name+', 转移支付')

ax.hlines(init_ss[i+6], 0, T+1, color='r', linestyle='--')

ax.legend()

ax.set_xlabel('t')

在社会保障制度启动时,初始老年人尤其受益,因为他无需付出任何代价即可获得转移支付。

然而,从长期来看,年轻人与老年人的消费率都会下降,因为社会保障制度削弱了储蓄动机。

这会降低实物资本存量,从而导致产出下降。

为支付其支出,政府必须提高税率。

更高的资本收入税率进一步扭曲了储蓄动机。