61. 收入波动问题 I:基本模型#

除了Anaconda中已有的库外,本讲座还需要以下库:

!pip install quantecon

61.1. 概述#

在本讲中,我们研究一个无限期存活的消费者的最优储蓄问题——即[Ljungqvist and Sargent, 2018]第1.3节中描述的“共同祖先”。

这是许多代表性宏观经济模型的重要子问题。这些宏观模型包括

等等

它与随机最优增长模型中的决策问题相关,但在一些重要方面有所不同。

例如,代理人的选择问题包含一个附加收入项,这会导致一个偶尔起约束作用的约束条件。

此外,在本讲及后续讲座中,我们将引入更多现实的特征,如相关性冲击。

为了求解该模型,我们将使用基于欧拉方程的时间迭代法。这一方法在我们研究随机最优增长模型时被证明是快速且准确的。

在较弱的假设下,时间迭代是全局收敛的,即使效用函数是无界的(无论向上还是向下)。

我们需要以下导入:

import matplotlib.pyplot as plt

import matplotlib as mpl

FONTPATH = "fonts/SourceHanSerifSC-SemiBold.otf"

mpl.font_manager.fontManager.addfont(FONTPATH)

plt.rcParams['font.family'] = ['Source Han Serif SC']

import numpy as np

from quantecon.optimize import brentq

from numba import jit, float64

from numba.experimental import jitclass

from quantecon import MarkovChain

61.1.1. 参考文献#

我们的演示是[Ma et al., 2020]的简化版本。

其他参考文献包括[Deaton, 1991]、[Den Haan, 2010]、 [Kuhn, 2013]、[Rabault, 2002]、[Reiter, 2009]和 [Schechtman and Escudero, 1977]。

61.2. 最优储蓄问题#

让我们先写下模型,然后讨论如何求解。

61.2.1. 建模#

考虑一个家庭,它选择一个依赖于状态的消费计划 \(\{c_t\}_{t \geq 0}\) 来最大化

约束条件为

这里

\(\beta \in (0,1)\) 是折现因子

\(a_t\) 是 \(t\) 时期的资产存量,借贷约束为\(a_t \geq 0\)

\(c_t\) 是消费

\(Y_t\) 是非资本收入(工资、失业补偿等)

\(R := 1 + r\),其中 \(r > 0\) 是储蓄利率

时序安排如下:

在时期 \(t\) 开始时,家庭选择消费 \(c_t\)。

家庭在整个时期提供劳动,并在时期 \(t\) 结束时收到劳动收入 \(Y_{t+1}\)。

金融收入 \(R(a_t - c_t)\) 在时期 \(t\) 结束时收到。

时间转移到 \(t+1\) 并重复此过程。

非资本收入 \(Y_t\) 由 \(Y_t = y(Z_t)\) 给出,其中 \(\{Z_t\}\) 是一个外生状态过程。

按照文献中的常见做法,我们将 \(\{Z_t\}\) 视为一个有限状态马尔可夫链,其取值在 \(\mathbb{Z}\) 中,对应的马尔可夫转移矩阵为 \(P\)。

我们进一步假设

\(\beta R < 1\)

\(u\) 是光滑的、严格递增和严格凹的,且满足 \(\lim_{c \to 0} u'(c) = \infty\) 和 \(\lim_{c \to \infty} u'(c) = 0\)

资产空间是 \(\mathbb R_+\),状态是 \((a,z) \in \mathsf S := \mathbb R_+ \times \mathsf Z\)。

从 \((a,z) \in \mathsf S\) 出发的可行消费路径是一个消费序列 \(\{c_t\}\), 使得 \(\{c_t\}\) 及其诱导的资产路径 \(\{a_t\}\) 满足:

\((a_0, z_0) = (a, z)\)

可行性约束(61.1),以及

可测性,即 \(c_t\) 是截至时期 \(t\) 的随机结果的函数,而不是时期 \(t\) 之后的结果的函数。

第三点的含义是:时期 \(t\) 的消费不能依赖尚未被观测到的结果。

事实上,在这个问题中,消费的最优选择可以通过仅依赖当前状态来实现。

最优性定义如下。

61.2.2. 价值函数和欧拉方程#

价值函数 \(V \colon \mathsf S \to \mathbb{R}\) 定义为

其中最大化是在所有从 \((a,z)\) 出发的可行消费路径上进行的。

一个从 \((a,z)\) 出发的最优消费路径是一个从 \((a,z)\) 出发的可行消费路径,且这个路径达到了(61.2)中的上确界。

为了刻画这样的路径,我们可以使用欧拉方程的一个版本,在当前设定中为

和

当 \(c_t = a_t\) 时,显然有 \(u'(c_t) = u'(a_t)\),

当 \(c_t\) 达到上界 \(a_t\) 时,严格不等式 \(u' (c_t) > \beta R \, \mathbb{E}_t u'(c_{t+1})\) 可能出现,因为 \(c_t\) 无法再增加以达到等式

(最优解中永远不会出现下界情况 \(c_t = 0\),因为 \(u'(0) = \infty\)。)

稍加思考可以表明,可以证明 (61.3) 和 (61.4) 等价于

61.2.3. 最优性结果#

正如 [Ma et al., 2020] 所示,

对于每个 \((a,z) \in \mathsf S\),从 \((a,z)\) 出发存在唯一的最优消费路径

这条路径是从 \((a,z)\) 出发的、满足欧拉等式(61.5)和横截条件

的唯一可行路径。

此外,存在一个最优消费函数 \(\sigma^* \colon \mathsf S \to \mathbb R_+\),使得从 \((a,z)\) 出发的路径

同时满足(61.5)和(61.6),因此是从 \((a,z)\) 出发的唯一最优路径。

因此,为了解决这个优化问题,我们需要计算策略 \(\sigma^*\)。

61.3. 计算#

计算 \(\sigma^*\) 有两种标准方法

使用欧拉等式的时间迭代法

值函数迭代法

我们对吃蛋糕问题和随机最优增长模型的研究表明,时间迭代会更快且更精确。

这是我们在下文所采用的方法。

61.3.1. 时间迭代#

我们可以将(61.5)改写为一个关于函数而非随机变量的表达式。

具体来说,考虑函数方程

其中

\((u' \circ \sigma)(s) := u'(\sigma(s))\)

\(\mathbb E_z\) 表示基于当前状态\(z\)的条件期望,\(\hat X\)表示随机变量 \(X\) 的下一期值

\(\sigma\) 是未知函数

我们需要为最优消费策略选择一个合适的候选解类别。

正确的做法是考虑解应当具备哪些性质,从而限制搜索空间并确保迭代表现良好。

为此,令 \(\mathscr C\) 为连续函数 \(\sigma \colon \mathbf S \to \mathbb R\) 的空间,其中 \(\sigma\) 对第一个参数是递增的,对所有 \((a,z) \in \mathbf S\) 都有 \(0 < \sigma(a,z) \leq a\),且

这将作为我们的候选解类。

此外,令 \(K \colon \mathscr{C} \to \mathscr{C}\) 定义如下。

给定 \(\sigma \in \mathscr{C}\),值 \(K\sigma(a,z)\) 是唯一的 \(c \in [0,a]\),使其满足:

我们称 \(K\) 为 Coleman–Reffett 算子。

算子 \(K\) 的构造方式保证了 \(K\) 的不动点与(61.7)的解一致。

正如[Ma et al., 2020]所示,通过选取任意 \(\sigma \in \mathscr{C}\) 并使用(61.9)中定义的算子 \(K\) 进行迭代,可以计算出唯一的最优策略。

61.3.2. 一些技术细节#

最后一个结论的证明在技术上比较复杂,但这里给出一个简要总结:

在[Ma et al., 2020]中证明,在以下度量下,\(K\) 是 \(\mathscr{C}\) 上的压缩映射

该度量衡量的是在边际效用意义下的最大差异。

(这种距离度量的好处在于,虽然 \(\mathscr C\) 中的元素通常不是有界的,但在我们的假设下 \(\rho\) 始终是有限的。)

还可以证明,度量 \(\rho\) 在 \(\mathscr{C}\) 上是完备的。

因此,\(K\) 在 \(\mathscr{C}\) 中有唯一的不动点 \(\sigma^*\),且对于任意 \(\sigma \in \mathscr{C}\),当 \(n \to \infty\) 时,\(K^n c \to \sigma^*\)。

根据 \(K\) 的定义,\(K\) 在 \(\mathscr{C}\) 中的不动点与方程 (61.7) 在 \(\mathscr{C}\) 中的解相一致。

因此,从 \((a_0,z_0) \in S\) 出发,使用策略函数 \(\sigma^*\) 生成的路径 \(\{c_t\}\) 是从 \((a_0,z_0) \in S\) 出发的唯一最优路径。

61.4. 实现#

我们使用 CRRA 效用函数:

外生状态过程 \(\{Z_t\}\) 默认为一个两状态马尔可夫链,其状态空间为 \(\{0, 1\}\),转移矩阵为 \(P\)。

这里我们构建一个名为 IFP 的类,用来存储模型的基本要素。

ifp_data = [

('R', float64), # 利率 1 + r

('β', float64), # 折现因子

('γ', float64), # 偏好参数

('P', float64[:, :]), # Z_t 的二元马尔可夫矩阵

('y', float64[:]), # 收入为 Y_t = y[Z_t]

('asset_grid', float64[:]) # 资产网格(数组)

]

@jitclass(ifp_data)

class IFP:

def __init__(self,

r=0.01,

β=0.96,

γ=1.5,

P=((0.6, 0.4),

(0.05, 0.95)),

y=(0.0, 2.0),

grid_max=16,

grid_size=50):

self.R = 1 + r

self.β, self.γ = β, γ

self.P, self.y = np.array(P), np.array(y)

self.asset_grid = np.linspace(0, grid_max, grid_size)

# 注意我们需要 R β < 1 以确保收敛

assert self.R * self.β < 1, "稳定性条件被违反。"

def u_prime(self, c):

return c**(-self.γ)

接下来我们定义一个函数,用来计算下式的差值:

@jit

def euler_diff(c, a, z, σ_vals, ifp):

"""

基于当前策略σ,计算欧拉方程左右两边的差值。

* c 是消费选择

* (a, z) 是状态,其中 z ∈ {0, 1}

* σ_vals 是以矩阵形式表示的策略

* ifp 是 IFP 的一个实例

"""

# 简化名称

R, P, y, β, γ = ifp.R, ifp.P, ifp.y, ifp.β, ifp.γ

asset_grid, u_prime = ifp.asset_grid, ifp.u_prime

n = len(P)

# 通过线性插值将策略转换为函数

def σ(a, z):

return np.interp(a, asset_grid, σ_vals[:, z])

# 计算基于当前z的期望值

expect = 0.0

for z_hat in range(n):

expect += u_prime(σ(R * (a - c) + y[z_hat], z_hat)) * P[z, z_hat]

return u_prime(c) - max(β * R * expect, u_prime(a))

请注意,我们在资产网格上使用线性插值来近似策略函数。

下一步是求取欧拉方程差的根。

@jit

def K(σ, ifp):

"""

算子K。

"""

σ_new = np.empty_like(σ)

for i, a in enumerate(ifp.asset_grid):

for z in (0, 1):

result = brentq(euler_diff, 1e-8, a, args=(a, z, σ, ifp))

σ_new[i, z] = result.root

return σ_new

有了算子 \(K\) 之后,我们可以选择一个初始条件并开始迭代。

下面的函数执行迭代直至收敛,并返回近似的最优策略。

def solve_model_time_iter(model, # 模型信息类

σ, # 初始条件

tol=1e-4,

max_iter=1000,

verbose=True,

print_skip=25):

# 设置循环

i = 0

error = tol + 1

while i < max_iter and error > tol:

σ_new = K(σ, model)

error = np.max(np.abs(σ - σ_new))

i += 1

if verbose and i % print_skip == 0:

print(f"第 {i} 次迭代的误差是 {error}.")

σ = σ_new

if error > tol:

print("未能收敛!")

elif verbose:

print(f"\n在 {i} 次迭代后收敛。")

return σ_new

现在我们用 IFP 类的默认参数来运行:

ifp = IFP()

# 初始化消费策略:在所有状态 z 下消费所有资产

z_size = len(ifp.P)

a_grid = ifp.asset_grid

a_size = len(a_grid)

σ_init = np.repeat(a_grid.reshape(a_size, 1), z_size, axis=1)

σ_star = solve_model_time_iter(ifp, σ_init)

第 25 次迭代的误差是 0.011629589188244083.

第 50 次迭代的误差是 0.0003857183099458261.

在 60 次迭代后收敛。

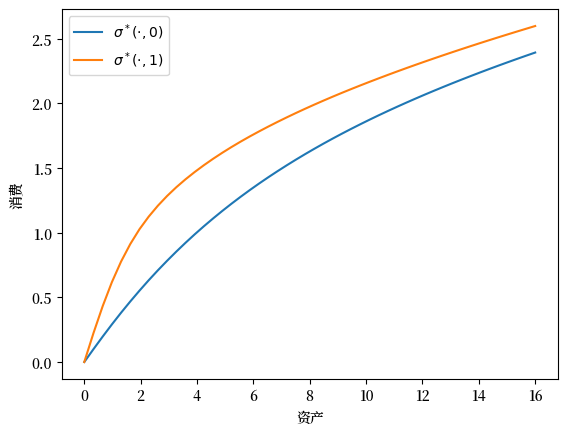

下面是每个外生状态 \(z\) 下得到的最优策略函数的绘图:

fig, ax = plt.subplots()

for z in range(z_size):

label = rf'$\sigma^*(\cdot, {z})$'

ax.plot(a_grid, σ_star[:, z], label=label)

ax.set(xlabel='资产', ylabel='消费')

ax.legend()

plt.show()

接下来的练习将带你完成几个应用,在这些应用中会计算策略函数。

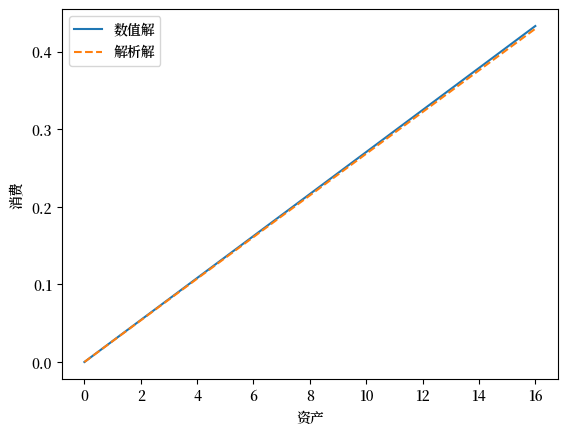

61.4.1. 合理性检查#

检查我们结果的一种方法是

将每个状态的劳动收入设为零

将总利率 \(R\) 设为1。

在这种情况下,我们的收入波动问题就变成了一个吃蛋糕问题。

我们知道,在这种情况下,价值函数和最优消费策略由以下给出:

def c_star(x, β, γ):

return (1 - β ** (1/γ)) * x

def v_star(x, β, γ):

return (1 - β**(1 / γ))**(-γ) * (x**(1-γ) / (1-γ))

现在我们来看看数值解和解析解是否一致:

ifp_cake_eating = IFP(r=0.0, y=(0.0, 0.0))

σ_star = solve_model_time_iter(ifp_cake_eating, σ_init)

fig, ax = plt.subplots()

ax.plot(a_grid, σ_star[:, 0], label='数值解')

ax.plot(a_grid, c_star(a_grid, ifp.β, ifp.γ), '--', label='解析解')

ax.set(xlabel='资产', ylabel='消费')

ax.legend()

plt.show()

第 25 次迭代的误差是 0.02333227263054538.

第 50 次迭代的误差是 0.005301238424249455.

第 75 次迭代的误差是 0.0019706324625650695.

第 100 次迭代的误差是 0.0008675521337955794.

第 125 次迭代的误差是 0.00041073542212261005.

第 150 次迭代的误差是 0.00020120334010526042.

第 175 次迭代的误差是 0.00010021430795070785.

在 176 次迭代后收敛。

成功!

61.5. 练习#

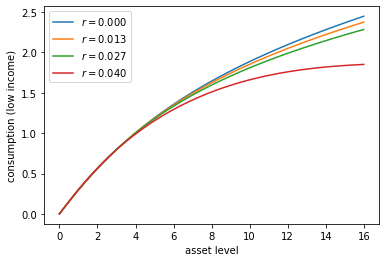

练习 61.1

让我们考虑利率如何影响消费。

请复现下图,该图展示了在不同利率下(近似的)最优消费策略:

除了

r外,所有参数都使用默认值。r的取值范围为np.linspace(0, 0.04, 4)。消费是相对于资产水平绘制的,其中收入冲击固定在最小值。

图中显示,较高的利率会促进储蓄,从而抑制消费。

解答 练习 61.1

参考答案:

r_vals = np.linspace(0, 0.04, 4)

fig, ax = plt.subplots()

for r_val in r_vals:

ifp = IFP(r=r_val)

σ_star = solve_model_time_iter(ifp, σ_init, verbose=False)

ax.plot(ifp.asset_grid, σ_star[:, 0], label=f'$r = {r_val:.3f}$')

ax.set(xlabel='资产水平', ylabel='消费(低收入)')

ax.legend()

plt.show()

练习 61.2

现在我们来考虑,在默认参数下,家庭长期持有的资产水平。

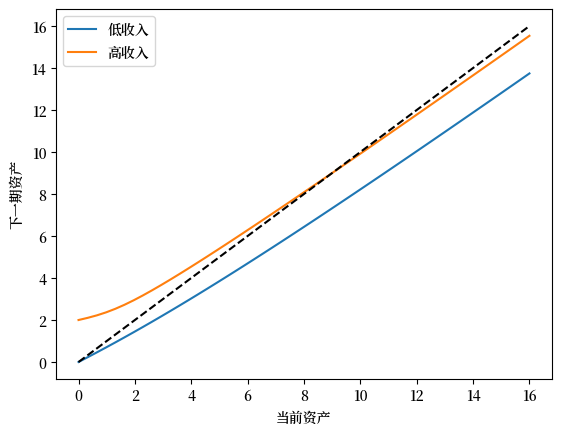

下图是一个 45 度线图,显示了在最优消费时,资产的运动规律:

ifp = IFP()

σ_star = solve_model_time_iter(ifp, σ_init, verbose=False)

a = ifp.asset_grid

R, y = ifp.R, ifp.y

fig, ax = plt.subplots()

for z, lb in zip((0, 1), ('低收入', '高收入')):

ax.plot(a, R * (a - σ_star[:, z]) + y[z] , label=lb)

ax.plot(a, a, 'k--')

ax.set(xlabel='当前资产', ylabel='下一期资产')

ax.legend()

plt.show()

实线显示了每个 \(z\) 值下的资产更新函数,即

虚线是45度线。

从图中可以看出,这个动态过程是稳定的 — 即使在最高收入状态下,资产也不会发散。

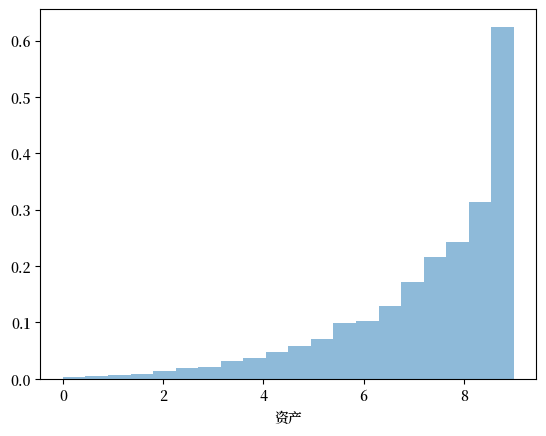

事实上,资产存在唯一的平稳分布,我们可以通过模拟来计算:

这可以通过[Hopenhayn and Prescott, 1992]的定理2来证明。

它表示当家庭面临异质性性冲击时,家庭之间资产的长期分布情况。

由于满足遍历性,可以通过对单个长时间序列取平均来计算平稳分布。

因此,为了近似平稳分布,我们可以模拟一个资产的长时间序列,并绘制其直方图。

你的任务是生成这样一个直方图。

使用一个长度为500,000的单一时间序列 \(\{a_t\}\)。

由于时间序列足够长,初始条件 \((a_0, z_0)\) 并不重要;

使用

quantecon中的MarkovChain类可能会对你有帮助。

解答 练习 61.2

首先我们编写一个函数,用来计算一条长资产序列:

def compute_asset_series(ifp, T=500_000, seed=1234):

"""

在最优储蓄行为下,模拟长度为 T 的资产时间序列。

ifp是IFP的一个实例

"""

P, y, R = ifp.P, ifp.y, ifp.R # 简化名称

# 求解最优策略

σ_star = solve_model_time_iter(ifp, σ_init, verbose=False)

σ = lambda a, z: np.interp(a, ifp.asset_grid, σ_star[:, z])

# 模拟外生状态过程

mc = MarkovChain(P)

z_seq = mc.simulate(T, random_state=seed)

# 模拟资产路径

a = np.zeros(T+1)

for t in range(T):

z = z_seq[t]

a[t+1] = R * (a[t] - σ(a[t], z)) + y[z]

return a

接着我们调用该函数,生成序列并绘制直方图:

ifp = IFP()

a = compute_asset_series(ifp)

fig, ax = plt.subplots()

ax.hist(a, bins=20, alpha=0.5, density=True)

ax.set(xlabel='资产')

plt.show()

资产分布的形状是不现实的。

这里它是左偏的,而在现实中分布通常有一个较长的右尾。

在后续讲座中,我们将通过为模型加入更现实的特征来修正这一点。

练习 61.3

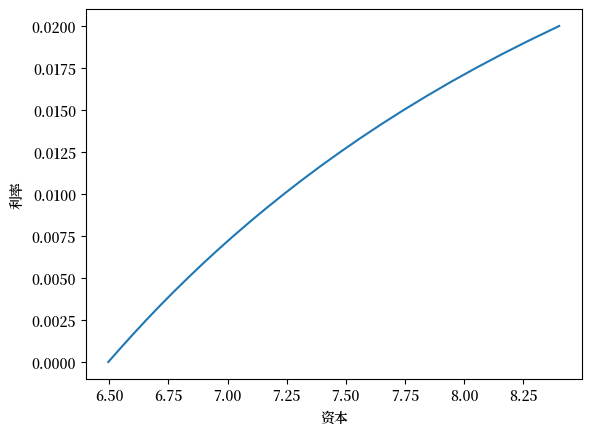

在练习1和2的基础上,我们现在来考察储蓄和总资产持有量如何随利率变化。

备注

可以参考[Ljungqvist and Sargent, 2018]第18.6节获取本练习所涉及主题的更多背景知识。

在给定的模型参数下,资产平稳分布的均值可以被解释为一个单位质量的 事前相同 的家庭在面对异质性冲击时,经济中的总资本。

你的任务是研究这一总资本度量如何随利率变化。

按照传统,把价格(即利率)放在纵轴上。

横轴上放总资本,即在给定利率下,由资产平稳分布的均值计算得到。

解答 练习 61.3

参考答案

M = 25

r_vals = np.linspace(0, 0.02, M)

fig, ax = plt.subplots()

asset_mean = []

for r in r_vals:

print(f'在r = {r}处求解')

ifp = IFP(r=r)

mean = np.mean(compute_asset_series(ifp, T=250_000))

asset_mean.append(mean)

ax.plot(asset_mean, r_vals)

ax.set(xlabel='资本', ylabel='利率')

plt.show()

在r = 0.0处求解

在r = 0.0008333333333333334处求解

在r = 0.0016666666666666668处求解

在r = 0.0025处求解

在r = 0.0033333333333333335处求解

在r = 0.004166666666666667处求解

在r = 0.005处求解

在r = 0.005833333333333334处求解

在r = 0.006666666666666667处求解

在r = 0.007500000000000001处求解

在r = 0.008333333333333333处求解

在r = 0.009166666666666667处求解

在r = 0.01处求解

在r = 0.010833333333333334处求解

在r = 0.011666666666666667处求解

在r = 0.0125处求解

在r = 0.013333333333333334处求解

在r = 0.014166666666666668处求解

在r = 0.015000000000000001处求解

在r = 0.015833333333333335处求解

在r = 0.016666666666666666处求解

在r = 0.0175处求解

在r = 0.018333333333333333处求解

在r = 0.01916666666666667处求解

在r = 0.02处求解

正如预期的那样,总储蓄随着利率的上升而增加。