63. LQ控制:基础#

除了Anaconda中已有的库外,本讲座还需要以下库:

!pip install quantecon

63.1. 概述#

线性二次(linear–quadratic,LQ)控制指的是一类在几乎所有科学领域都有应用的动态优化问题。

正如我们将看到的,LQ 系统具有简洁的结构,使其成为解决各类经济问题的主力工具。

此外,尽管线性二次结构看似具有约束性,它的实际灵活性远超最初印象。

此外,虽然线性二次结构具有局限性,但实际上它比最初看起来要灵活得多。

这些主题将在下文中会反复出现。

从数学角度来看,LQ控制问题与卡尔曼滤波密切相关

阅读下文时,熟悉以下内容会更有帮助:

关于LQ控制的更多阅读材料,请参见:

[Hansen and Sargent, 2008],第4章

为了专注于计算,我们将较长的证明留给这些参考资料(同时尽可能提供直观解释)。

让我们从一些导入开始:

import matplotlib.pyplot as plt

import matplotlib as mpl

FONTPATH = "fonts/SourceHanSerifSC-SemiBold.otf"

mpl.font_manager.fontManager.addfont(FONTPATH)

plt.rcParams['font.family'] = ['Source Han Serif SC']

import numpy as np

from quantecon import LQ

63.2. 引言#

LQ 中的“线性(linear)”部分指的是状态变量的线性运动规律,而“二次(quadratic)”部分指的是偏好。

我们将从前者开始,然后讨论后者,最后把它们结合起来构成一个优化问题。

63.2.1. 运动规律#

设 \(x_t\) 是描述某个经济系统状态的向量。

假设 \(x_t\) 遵循以下线性运动规律

这里

\(u_t\) 是一个“控制”向量,包含了决策者面对当前状态 \(x_t\) 时可用的选择

\(\{w_t\}\) 是一个均值为零、互不相关的冲击过程,满足 \(\mathbb E w_t w_t' = I\),其中右边是单位矩阵

关于维度的规定如下:

\(x_t\) 是 \(n \times 1\) 维,\(A\) 是 \(n \times n\) 维

\(u_t\) 是 \(k \times 1\) 维,\(B\) 是 \(n \times k\) 维

\(w_t\) 是 \(j \times 1\) 维,\(C\) 是 \(n \times j\) 维

63.2.1.1. 示例1#

考虑一个家庭预算约束,表示为

这里 \(a_t\) 是资产,\(r\) 是固定利率,\(c_t\) 是当期消费,\(y_t\) 是当期非金融收入。

假设 \(\{ y_t \}\) 是序列不相关的,且服从 \(N(0, \sigma^2)\) 分布。令\(\{ w_t \}\)为标准正态分布,我们可以将系统写作

这显然是(63.1)的一个特例,其中资产是状态变量,消费是控制变量。

63.2.1.2. 示例2#

前一个模型中有一个不太现实的特征:非金融收入的均值为零,且经常为负值。

这个问题可以通过添加一个足够大的均值来轻松解决。

因此在这个例子中,我们令 \(y_t = \sigma w_{t+1} + \mu\),其中 \(\mu\) 是某个正实数。

另一个值得引入的改变(稍后我们将看到其用途)是将控制变量从消费改为消费与某个“理想”数量 \(\bar c\) 的偏离量。

(在多数参数设定下,\(\bar c\) 相对可行消费水平较大,因此家庭倾向于增加消费。)

因此,我们现在将控制变量设为 \(u_t := c_t - \bar c\)。

用这些变量表示,预算约束 \(a_{t+1} = (1 + r) a_t - c_t + y_t\) 变为

我们如何将这个新系统写成方程 (63.1) 的形式?

如果我们像前面的例子一样,把 \(a_t\) 作为状态变量,那么会遇到一个问题: 运动方程右侧包含一些常数项。

这意味着我们处理的是一个仿射(affine)函数,而不是线性函数 (回顾 这个讨论)。

幸运的是,我们可以通过添加一个额外的状态变量来轻松解决这个问题。

具体来说,如果我们写成

那么上式第一行等价于(63.2)。

此外,该模型现在是线性的,可以通过设定以下参数写成(63.1)的形式

实际上,我们通过增加另一个状态变量获得了线性特性。

63.2.2. 偏好#

在LQ模型中,目标是最小化损失流,其中第 \(t\) 期的损失由以下二次表达式给出

其中,

假设 \(R\) 是 \(n \times n\) 的对称非负定矩阵。

假设 \(Q\) 是 \(k \times k\) 的对称正定矩阵。

备注

实际上,对于许多经济问题,可以放宽对 \(R\) 和 \(Q\) 的正定性条件。只需要 \(R\) 和 \(Q\) 的某些子矩阵是非负定的即可。详见 [Hansen and Sargent, 2008]。

63.2.2.1. 示例1#

一个满足上述假设的简单例子是令 \(R\) 和 \(Q\) 都为单位矩阵,此时当期损失为:

因此,对于状态变量和控制变量,损失都被度量为与原点的平方距离。

(实际上,一般情形 (63.5) 也可以用这种方式理解,只是 \(R\) 与 \(Q\) 刻画的是非欧几里得意义下与零向量的“距离”。)

直观上,我们可以将状态变量 \(x_t\) 理解为对某个目标的偏离,例如:

通胀率偏离某个目标水平的程度

企业资本存量偏离某个理想数量的程度

目标是在节约使用控制变量的同时,使状态尽量靠近目标值。

63.2.2.2. 示例2#

在之前研究的家庭问题中,设定 \(R=0\) 和 \(Q=1\) 得到的偏好为

在这种设定下,家庭当前的损失是消费与理想水平\(\bar c\)的差的平方。

63.3. 最优性 —— 有限期问题#

让我们现在明确我们要考虑的优化问题,并看看如何解决它。

63.3.1. 目标函数#

我们将从有限期情形开始,终止时间为\(T \in \mathbb N\)。

在这种情形下,目标是选择一系列控制变量 \(\{u_0, \ldots, u_{T-1}\}\) 来最小化目标函数

其约束为运动规律(63.1)和初始状态 \(x_0\)。

这里引入的新对象是 \(\beta\) 和矩阵 \(R_f\)。

标量 \(\beta\) 是折现因子,而 \(x' R_f x\) 给出与状态 \(x\) 相关的终值损失。

注释:

我们假设 \(R_f\) 是 \(n \times n\) 的、对称且非负定的矩阵。

我们允许 \(\beta = 1\),因此包含了未折现的情形。

\(x_0\) 本身可能是随机的,在这种情形下,我们要求它与冲击序列 \(w_1, \ldots, w_T\) 相互独立。

63.3.2. 信息#

到目前为止,我们还忽略了一个约束,即解决这个LQ问题的决策者只知道现在和过去,而不知道未来。

为了说明这一点,考虑控制序列 \(\{u_0, \ldots, u_{T-1}\}\)。

当决策者在选择这些控制变量时,他可以考虑冲击序列 \({w_1, \ldots, w_T}\) 对系统的影响。

然而,我们通常假定(此处亦然),第 \(t\) 期的控制 \(u_t\) 只能基于当前与过去的冲击信息。

用测度论术语来说,就是 \(u_t\) 必须对由 \(x_0, w_1, w_2, \ldots, w_t\) 生成的 \(\sigma\)-代数可测。

这实际上等价于说 \(u_t\) 可以写成形式 \(u_t = g_t(x_0, w_1, w_2, \ldots, w_t)\),其中 \(g_t\) 是某个 Borel 可测函数。

(几乎所有在应用中有意义的函数都是 Borel 可测的,所以从直观上理解,你可以把最后那句话理解为”对某个函数 \(g_t\)”)

注意,\(x_t\) 最终取决于 \(x_0, w_1, w_2, \ldots, w_t\) 的实现值。

事实上,\(x_t\) 总结了所有历史冲击中与最优控制相关的全部信息。

更准确地说,可以证明任何最优控制 \(u_t\) 都可以表示为仅与当前状态相关的函数。

因此,在接下来的内容中,我们将注意力限制在形如 \(u_t = g_t(x_t)\) 的控制策略(即函数)上。

实际上,前面的讨论适用于所有标准动态规划问题。

LQ情形的特殊之处在于——正如我们即将看到的——最优控制 \(u_t\) 实际上是 \(x_t\) 的线性函数。

63.3.3. 解#

为了解决有限期LQ问题,我们可以使用基于逆向归纳的动态规划策略,这在概念上类似于本讲座中采用的方法。

为了后续推导方便,我们首先引入符号 \(J_T(x) = x' R_f x\)。

现在考虑决策者在倒数第二个时期的问题。

具体来说,假设时间为 \(T-1\),且状态为 \(x_{T-1}\)。

决策者必须权衡当前损失和(折现的)最终损失,因此需要求解

此时我们定义函数:

函数 \(J_{T-1}\) 被称为 \(T-1\) 时期的价值函数,而 \(J_{T-1}(x)\) 可以被理解为从 \(T-1 \)时期状态 \(x\) 开始,当决策者采取最优行为时的总”未来损失”。

现在让我们回到\(T-2\)时期。

对于\(T-2\)时期的决策者来说,\(J_{T-1}(x)\) 的作用类似于终端损失 \(J_T(x) = x' R_f x\) 对 \(T-1\) 时期决策者的作用。

也就是说,\(J_{T-1}(x)\) 概括了转移到状态 \(x\) 所关联的未来损失。

决策者需选择控制 \(u\),在当前损失与未来损失之间作权衡,其中:

下一期的状态是 \(x_{T-1} = Ax_{T-2} + B u + C w_{T-1}\),因此取决于当前控制的选择。

进入状态 \(x_{T-1}\) 的“成本”是 \(J_{T-1}(x_{T-1})\)。

因此他的问题是

令

现在逆向的模式已经很清楚了。

具体来说,我们通过以下方式定义一系列价值函数 \(\{J_0, \ldots, J_T\}\)

第一个等式是动态规划理论中的贝尔曼方程,专门用于有限期LQ问题。

现在我们有了\(\{J_0, \ldots, J_T\}\),我们可以获得最优控制。

作为第一步,让我们看看价值函数是什么样的。

事实证明,每个 \(J_t\) 都具有形式 \(J_t(x) = x' P_t x + d_t\),其中 \(P_t\) 是一个 \(n \times n\) 矩阵,而 \(d_t\) 是一个常数。

我们可以通过归纳法证明这一点,从 \(P_T := R_f\) 和 \(d_T = 0\) 开始。

使用这个符号,(63.7)变为

为了得到最小值,我们可以对上式的右侧关于 \(u\) 求导,并令其等于零。

应用矩阵微积分的相关规则,得到

将此代回(63.8)并整理,得到

其中

且

(这个代数运算是一个很好的练习——我们把它留给读者。)

如果我们继续按这种方式向后推导,很快就会清楚 \(J_t (x) = x' P_t x + d_t\),其中 \(\{P_t\}\) 和 \(\{d_t\}\) 满足递归式

和

回顾 (63.9),这些向后推导步骤的最小化结果为

这些是我们上面讨论过的线性最优控制策略。

特别是,由(63.14)和(63.1)给出的控制序列解决了我们的有限期LQ问题。

更准确地说,由以下式子给出的序列 \(u_0, \ldots, u_{T-1}\), 在我们的约束条件下实现了(63.6)的最小值:对于\(t = 0, \ldots, T-1\),

63.4. 实现#

我们将使用QuantEcon.py中的lqcontrol.py模块来求解有限和无限期线性二次控制问题。

在该模块中,各种更新、模拟和不动点方法被封装在一个名为LQ的类中,包括

实例数据:

所需参数 \(Q, R, A, B\) 和可选参数 \(C, \beta, T, R_f, N\) 用于指定一个LQ模型

在无限期情形下,将 \(T\) 和 \(R_f\) 设为

None在确定性情形下,设

C = None(或零)

值函数和策略数据

有限期情形下的 \(d_t, P_t, F_t\)

无限期情形下的 \(d, P, F\)

方法:

63.4.1. 一个应用#

早期的凯恩斯模型假设家庭对当前收入的边际消费倾向是常数。

然而,数据与这一假设相矛盾。

作为回应,Milton Friedman、Franco Modigliani 等学者建立了基于消费者跨期平滑消费偏好的模型。

(参见[Friedman, 1956]或[Modigliani and Brumberg, 1954]。)

这些模型的一个特点是,家庭通过购买和出售金融资产使消费流比收入流更加平滑。

上述家庭储蓄问题体现了这些观点。

家庭的优化问题是选择一个消费序列以最小化

预算约束序列为 \(a_{t+1} = (1 + r) a_t - c_t + y_t, \ t \geq 0\)。

这里 \(q\) 是一个大于零的、较大的常数,其作用是促使消费者在生命末期使债务归零。

(若没有此约束,最优选择将是令 \(c_t = \bar c\),并让资产调整以维持该水平。)

和之前一样,我们设定 \(y_t = \sigma w_{t+1} + \mu\) 和 \(u_t := c_t - \bar c\),之后约束条件可以写成 (63.2) 的形式。

我们看到这个约束条件可以通过设定 \(x_t = (a_t \; 1)'\) 并使用 (63.4) 中的定义,转化为 LQ 形式 \(x_{t+1} = Ax_t + Bu_t + Cw_{t+1}\)。

为了与这个状态和控制变量相匹配,目标函数 (63.16) 可以通过选择以下参数写成 (63.6) 的形式:

现在问题已经表达为 LQ 形式,我们可以通过应用 (63.12) 和 (63.14) 来求解。

在生成冲击序列 \(w_1, \ldots, w_T\) 之后,资产和消费的动态可以通过 (63.15) 来模拟。

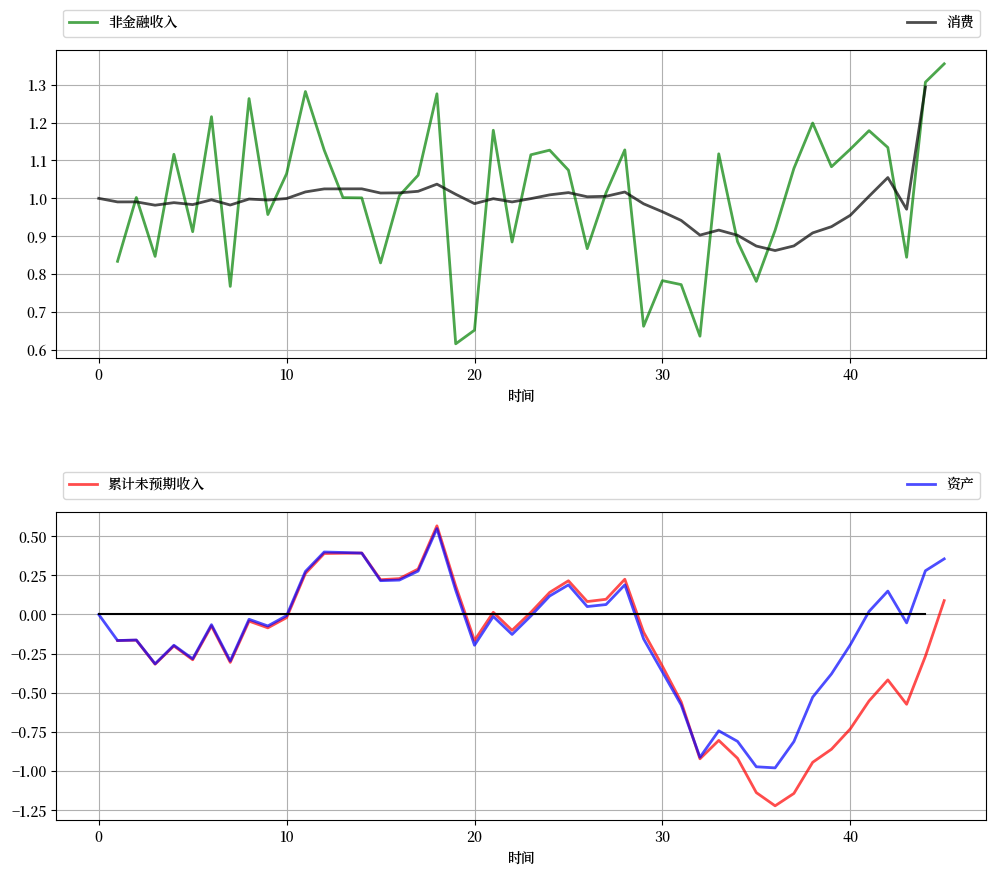

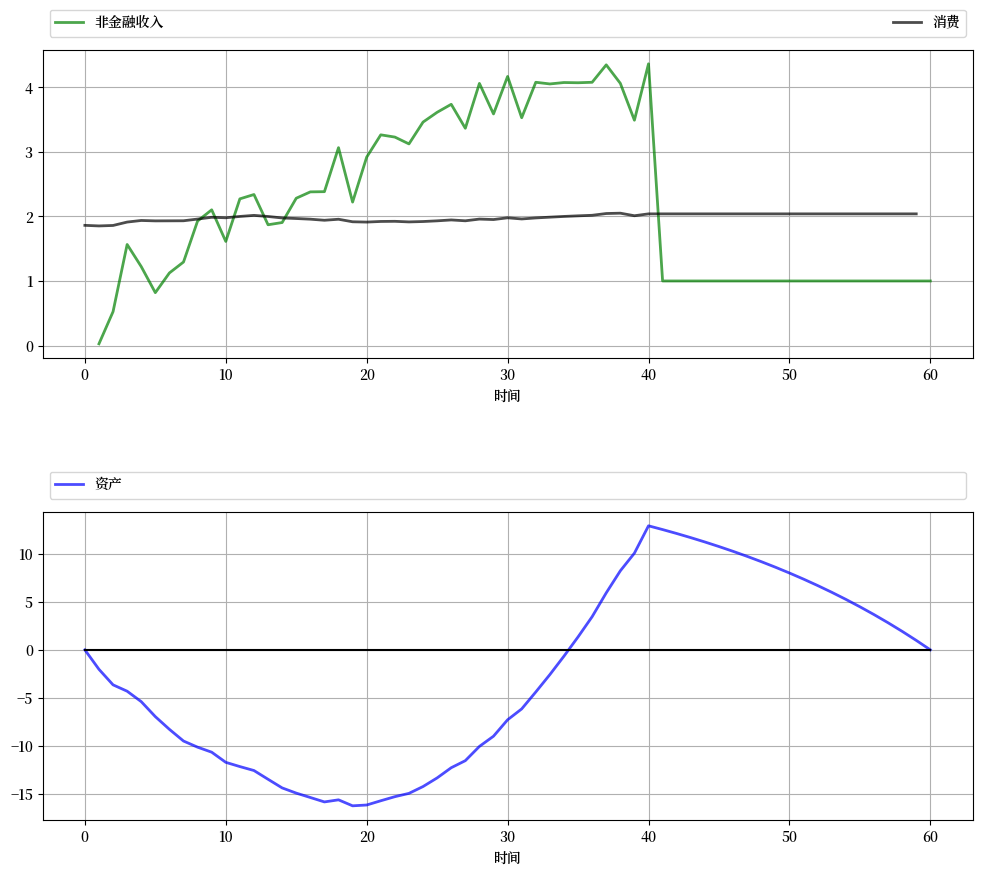

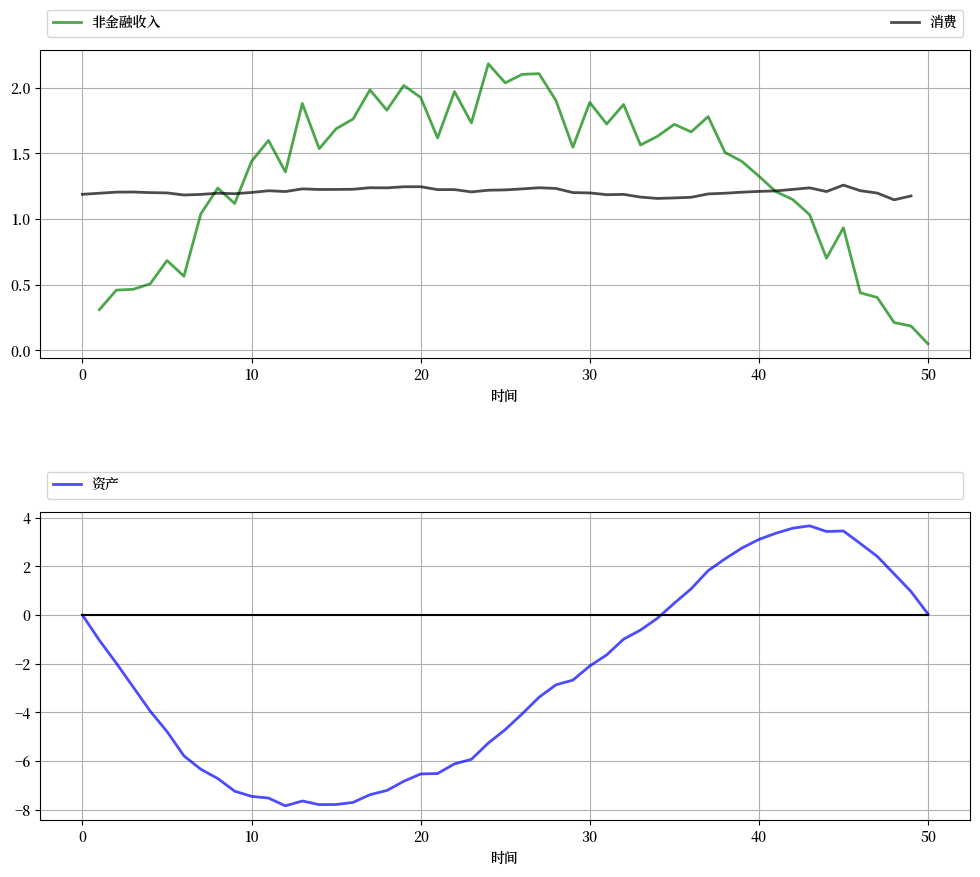

下图是使用参数 \(r = 0.05, \beta = 1 / (1+ r)\) 计算得出的,

\bar c = 2,\mu = 1,\sigma = 0.25,T = 45\( 和 \)q = 10^6$。

冲击 \(\{w_t\}\) 被设定为独立同分布的标准正态分布。

# 模型参数

r = 0.05

β = 1/(1 + r)

T = 45

c_bar = 2

σ = 0.25

μ = 1

q = 1e6

# 构建为LQ问题

Q = 1

R = np.zeros((2, 2))

Rf = np.zeros((2, 2))

Rf[0, 0] = q

A = [[1 + r, -c_bar + μ],

[0, 1]]

B = [[-1],

[ 0]]

C = [[σ],

[0]]

# 计算解并模拟

lq = LQ(Q, R, A, B, C, beta=β, T=T, Rf=Rf)

x0 = (0, 1)

xp, up, wp = lq.compute_sequence(x0)

# 转换回资产、消费和收入

assets = xp[0, :] # a_t

c = up.flatten() + c_bar # c_t

income = σ * wp[0, 1:] + μ # y_t

# 绘制结果

n_rows = 2

fig, axes = plt.subplots(n_rows, 1, figsize=(12, 10))

plt.subplots_adjust(hspace=0.5)

bbox = (0., 1.02, 1., .102)

legend_args = {'bbox_to_anchor': bbox, 'loc': 3, 'mode': 'expand'}

p_args = {'lw': 2, 'alpha': 0.7}

axes[0].plot(list(range(1, T+1)), income, 'g-', label="非金融收入",

**p_args)

axes[0].plot(list(range(T)), c, 'k-', label="消费", **p_args)

axes[1].plot(list(range(1, T+1)), np.cumsum(income - μ), 'r-',

label="累计未预期收入", **p_args)

axes[1].plot(list(range(T+1)), assets, 'b-', label="资产", **p_args)

axes[1].plot(list(range(T)), np.zeros(T), 'k-')

for ax in axes:

ax.grid()

ax.set_xlabel('时间')

ax.legend(ncol=2, **legend_args)

plt.show()

上图的第一面板显示了模拟中消费 \(c_t\) 和收入 \(y_t\) 的时间路径。

正如关于消费平滑的讨论中所预期的那样,消费的时间路径比收入的时间路径要平滑得多。

(但请注意,在生命周期末期,消费变得更加不规则,这是因为零期末资产要求对消费选择的影响更大。)

图中的第二个面板显示,资产 \(a_t\) 的时间路径与累积未预期收入密切相关,后者定义为

一个关键信息是,未预期的意外收益会被储蓄而不是消费,而未预期的负面冲击则通过减少资产来应对。

(同样,由于零期末资产要求,这种关系在生命周期末期也会被打破。)

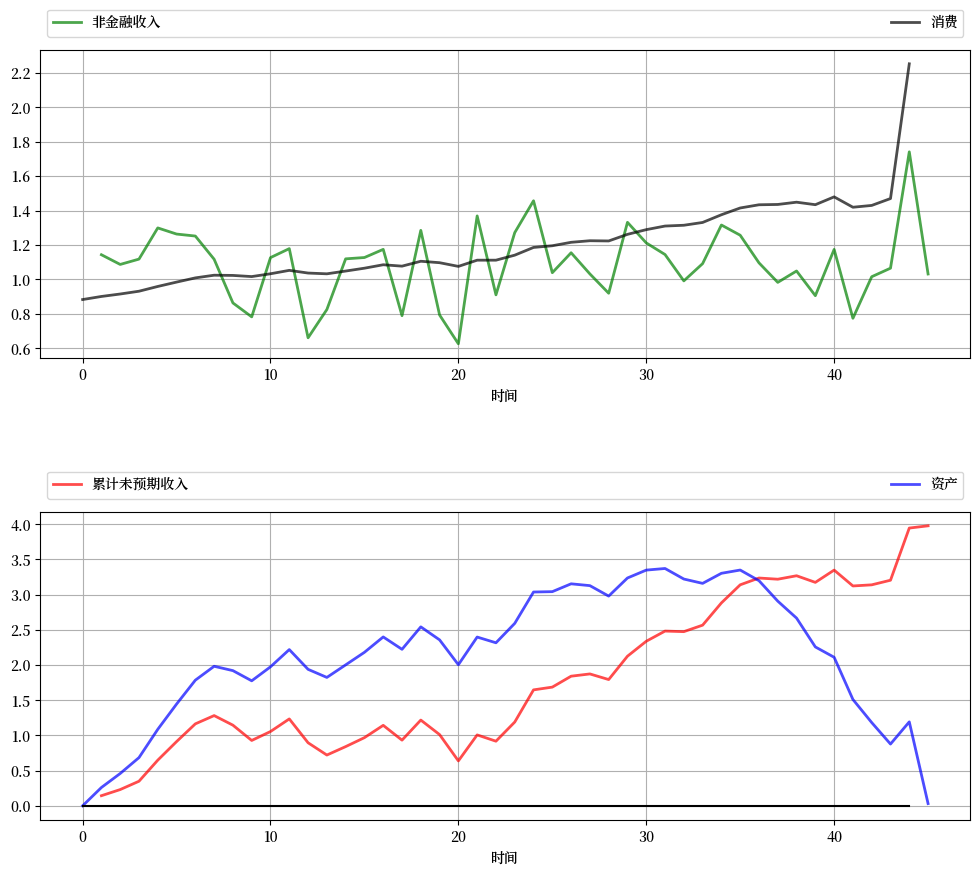

这些结果对参数变化相对稳健。

例如,我们把 \(\beta\) 从 \(1 / (1 + r) \approx 0.952\) 增加到 \(0.96\),同时保持其他参数不变。

这个消费者比之前的更有耐心,因此对后期消费赋予相对更大的权重。

# 计算解并模拟

lq = LQ(Q, R, A, B, C, beta=0.96, T=T, Rf=Rf)

x0 = (0, 1)

xp, up, wp = lq.compute_sequence(x0)

# 转换回资产、消费和收入

assets = xp[0, :] # a_t

c = up.flatten() + c_bar # c_t

income = σ * wp[0, 1:] + μ # y_t

# 绘制结果

n_rows = 2

fig, axes = plt.subplots(n_rows, 1, figsize=(12, 10))

plt.subplots_adjust(hspace=0.5)

bbox = (0., 1.02, 1., .102)

legend_args = {'bbox_to_anchor': bbox, 'loc': 3, 'mode': 'expand'}

p_args = {'lw': 2, 'alpha': 0.7}

axes[0].plot(list(range(1, T+1)), income, 'g-', label="非金融收入",

**p_args)

axes[0].plot(list(range(T)), c, 'k-', label="消费", **p_args)

axes[1].plot(list(range(1, T+1)), np.cumsum(income - μ), 'r-',

label="累计未预期收入", **p_args)

axes[1].plot(list(range(T+1)), assets, 'b-', label="资产", **p_args)

axes[1].plot(list(range(T)), np.zeros(T), 'k-')

for ax in axes:

ax.grid()

ax.set_xlabel('时间')

ax.legend(ncol=2, **legend_args)

plt.show()

现在我们有一个缓慢上升的消费路径,以及在中期出现驼峰形状的资产积累来为不断增长的消费提供资金。

然而,基本特征保持不变:相对于收入而言,消费是平滑的,且资产与累积的未预期收入呈强烈的正相关。

63.5. 扩展和评论#

让我们现在考虑上述LQ问题的一些标准扩展。

63.5.1. 时变参数#

在某些情形下,我们可能希望允许参数 \(A, B, C, R, Q\) 随时间 \(t\) 变化。

为简化分析,我们在后文实现中未考虑这一扩展。

不过,这样的简化并不会造成显著的普遍性损失。

事实上,通过适当扩展状态变量,我们仍可处理许多具有时变参数的模型。

下面给出了一个简单说明。

要了解更多示例和更系统的处理方法,请参见[Hansen and Sargent, 2013]第2.4节。

63.5.2. 添加交叉乘积项#

在某些LQ问题中,偏好包含一个交叉乘积项\(u_t' N x_t\),使得目标函数变为

我们的结果可以直接扩展到这种情形。

(63.12)中的序列 \(\{P_t\}\) 变为

(63.14)中的策略修改为

式(63.13)中的序列 \(\{d_t\}\)保持不变。

我们让感兴趣的读者自行验证这些结果(计算过程虽然冗长但并不特别困难)。

63.5.3. 无限期限#

最后,我们考虑无限期情形,带有交叉项,而系统动态与目标函数的形式保持不变:

在无限期情形下,最优策略只有在时间 \(t\) 本身是状态向量 \(x_t\) 的一个分量时才会依赖于时间。

换句话说,存在一个固定矩阵\(F\),使得对所有 \(t\) 都有 \(u_t = -F x_t\)。

决策规则随时间保持不变是直观的——毕竟,决策者在每个阶段都面临相同的无限期,只是当前状态在变化。

不出所料,\(P\) 和 \(d\)也是常数。

稳态矩阵 \(P\) 是离散时间代数黎卡提方程的解。

方程 (63.21) 也被称为 LQ 贝尔曼方程,将给定的 \(P\) 映射到 (63.21) 右侧的映射被称为 LQ 贝尔曼算子。

这个模型的时间不变的最优策略是

(63.13) 中的序列 \(\{d_t\}\) 被常数值替代

状态按照时间齐次过程 \(x_{t+1} = (A - BF) x_t + C w_{t+1}\) 演化。

一个无限期问题的例子将在下文 中讨论。

63.5.4. 确定性等价#

上述类别的线性二次控制问题具有确定性等价的性质。

我们的意思是,最优策略 \(F\) 不受指定冲击过程的参数 \(C\) 的影响。

这一点可以通过检查 (63.22) 或 (63.19) 来确认。

因此,在求解最优行为时我们可以忽略不确定性,而在研究最优状态动态时再将其纳入考虑。

63.6. 进一步应用#

63.6.1. 应用1:与年龄相关的收入过程#

此前 我们研究了一个永久收入模型,该模型产生了消费平滑的结果。

然而,该模型有一个不太现实的假设:随机收入过程的均值不随消费者年龄而变化。

一个更现实的收入轨迹是:在工作早期阶段上升,在中期达到峰值,随后逐渐下降,并在退休阶段进一步下滑。

在本节中,我们将使用关于年龄的多项式函数,对这种对称的倒 “U” 形收入模式进行建模。

和之前一样,消费者最小化以下目标函数:

约束条件为 \(a_{t+1} = (1 + r) a_t - c_t + y_t, \ t \geq 0\)。

对于收入,我们现在假设 \(y_t = p(t) + \sigma w_{t+1}\),其中 \(p(t) := m_0 + m_1 t + m_2 t^2\)。

(在下一节中,我们将使用一些技巧来实现一个更复杂的模型。)

系数 \(m_0, m_1, m_2\) 的选择使得 \(p(0)=0, p(T/2) = \mu\),且 \(p(T)=0\)。

你可以确认 \(m_0 = 0, m_1 = T \mu / (T/2)^2, m_2 = - \mu / (T/2)^2\) 满足上述条件。

为了将该问题写入 LQ 框架,预算约束可写为:

注意,\(a_{t+1}\) 是 \((a_t, 1, t, t^2)\) 的线性函数,因此我们将这四个变量作为状态向量 \(x_t\)。

一旦对状态变量与控制变量作出合适的选择(回忆 \(u_t = c_t - \bar c\) ), 其余部分的设定就相对容易确定。

因此,对于动态系统,我们设定

如果你使用这个设定展开表达式 \(x_{t+1} = A x_t + B u_t + C w_{t+1}\),你会发现资产按照期望的方式遵循(63.25),且其他状态变量也会适当更新。

为了实现偏好函数(63.24),我们取

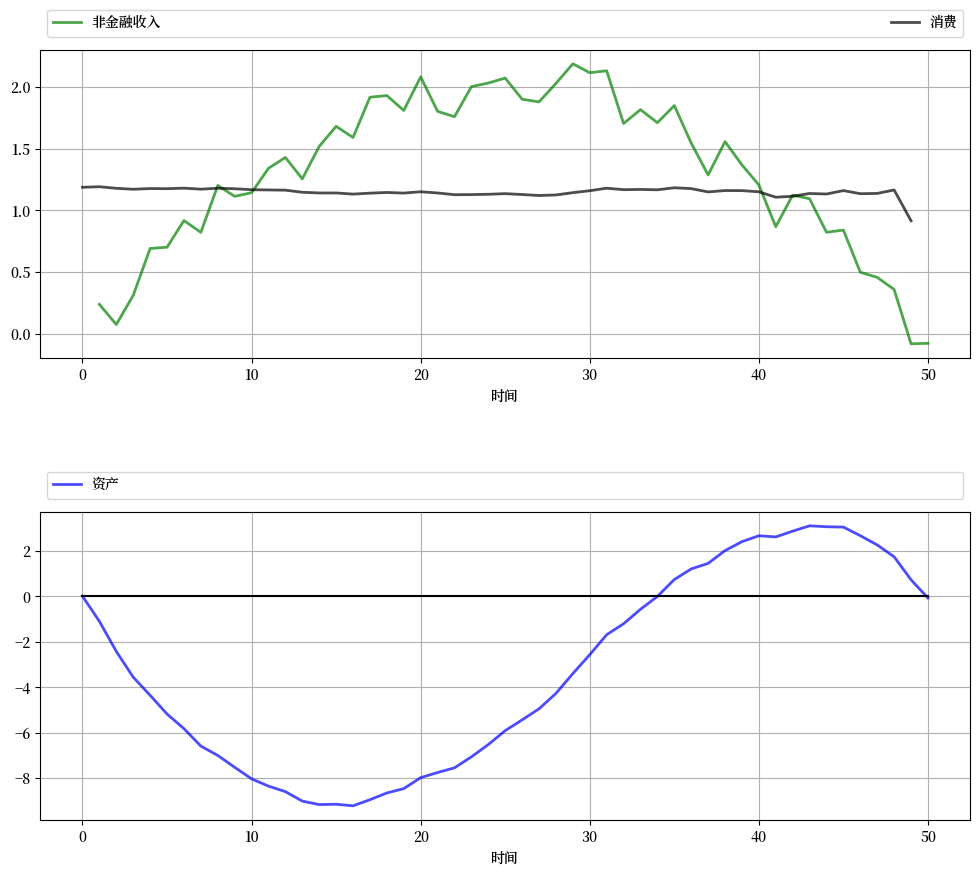

下图显示了使用lqcontrol.py中的compute_sequence方法计算的消费和资产的模拟结果,初始资产设为零。

再次可以看到,平滑消费是样本路径的一个主要特征。

资产路径展现出与标准生命周期理论相一致的动态特征。

练习 63.1给出了此处使用的完整参数集,并要求你复现该图。

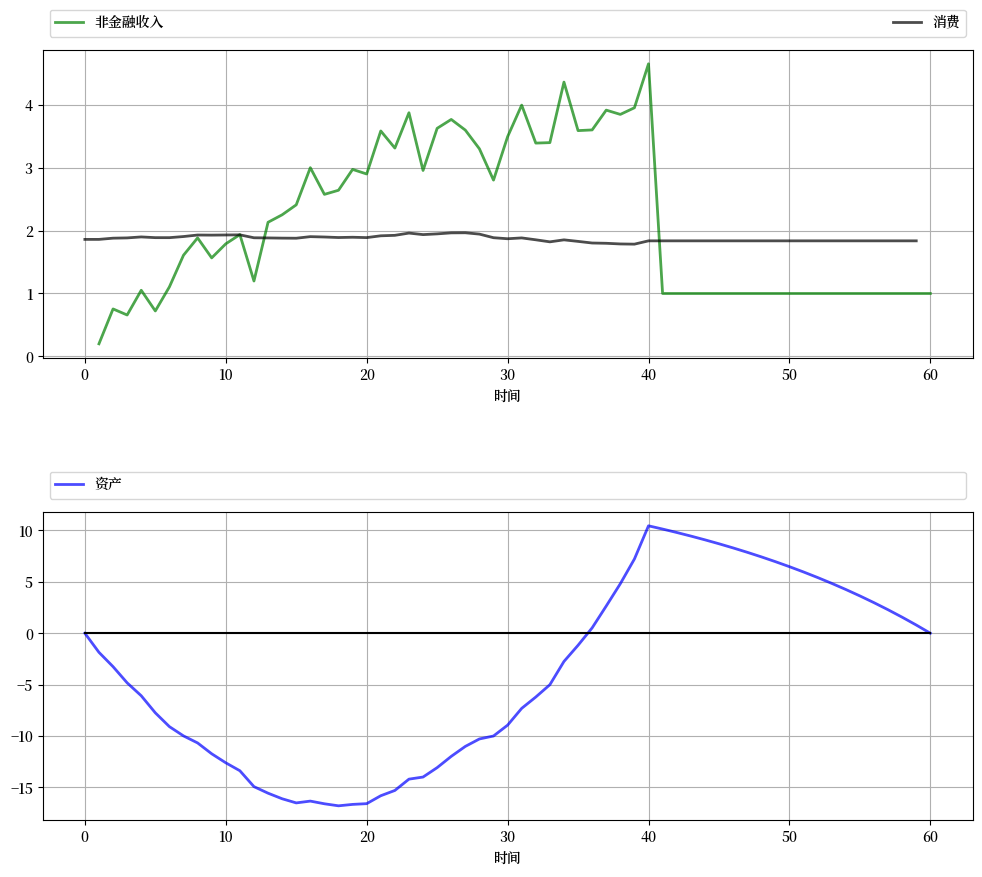

63.6.2. 应用2:包含退休的永久收入模型#

在前一个应用中,我们使用多项式生成了一个倒“U”形的收入动态,并将其置于LQ框架中。

可以说,这个收入过程仍然包含一些不切实际的特征。

更常见的收入模式是

在整个工作期内,收入随时间上升,并围绕上升趋势波动;到中后期增长趋缓;

退休后,收入较低但相对稳定(非金融收入)

令 \(K\) 为退休日期,我们可以用以下方式表达这些收入动态

其中

\(p(t) := m_1 t + m_2 t^2\),其中系数 \(m_1, m_2\) 的选择使得 \(p(K) = \mu\) 且 \(p(0) = p(2K)=0\)

\(s\) 是退休收入

我们假设偏好保持不变,由(63.16)给出。

预算约束也保持不变,由 \(a_{t+1} = (1 + r) a_t - c_t + y_t\) 给出。

我们的目标是利用本讲所介绍的 LQ 技术来求解该问题,并模拟相应的路径。

事实上,这是一个不简单的问题,因为在 \(K\) 处动态方程(63.28)的拐点使得很难将运动规律表示为固定系数的线性系统。

然而,我们仍可通过连接两个 LQ 子问题的方式来求解。

这两个LQ问题分别描述了消费者在工作期间(lq_working)和退休期间(lq_retired)的行为。

(这是可行的,因为在生命的这两个不同阶段,各自的收入过程(多项式趋势和常数)都符合LQ框架。)

基本思路是,尽管整个问题不是单一的时不变LQ问题,但它仍然是一个动态规划问题,因此我们可以在每个阶段使用适当的贝尔曼方程。

基于这个逻辑,我们可以:

通过常规的逆向归纳程序求解

lq_retired,从退休终点向前迭代。将通过此过程生成的退休初始值函数作为终端条件 \(R_f\),输入到

lq_working规范中。从这个选定的 \(R_f\) 开始,通过逆向归纳法求解

lq_working,一直迭代回工作生涯开始时。

这个过程给出了整个生命周期的值函数序列和最优策略。

下图显示了基于这个程序的一个模拟结果。

模拟中使用的完整参数集在练习 63.2中讨论,并要求读者复现该图。

再次强调,在模拟中可以观察到的主要特征是消费平滑。

资产路径与标准生命周期理论相符,年轻时期存在负储蓄,随后进入正储蓄阶段。

资产在退休时达到峰值,之后逐渐下降。

63.6.3. 应用3:具有调整成本的垄断#

考虑一个垄断者面临以下逆需求函数:

这里 \(q_t\) 是产量,需求冲击 \(d_t\) 遵循

其中 \(\{w_t\}\) 是独立同分布的标准正态分布。

垄断者最大化未来折现利润流的期望值:

这里

\(\gamma (q_{t+1} - q_t)^2\) 表示调整成本

\(c\) 是平均生产成本

这一问题可以被表述为 LQ 控制问题并进行求解与模拟。

在正式求解前,我们先研究这个问题以得到一些直观理解。

思考这个问题的一种方式是考虑如果 \(\gamma = 0\) 会发生什么。

没有调整成本就没有跨期权衡,所以垄断者将在每个时期选择产量以最大化当期利润。

不难证明利润最大化的产出为

根据这个讨论,对于一般的 \(\gamma\) 值,我们可以预期:

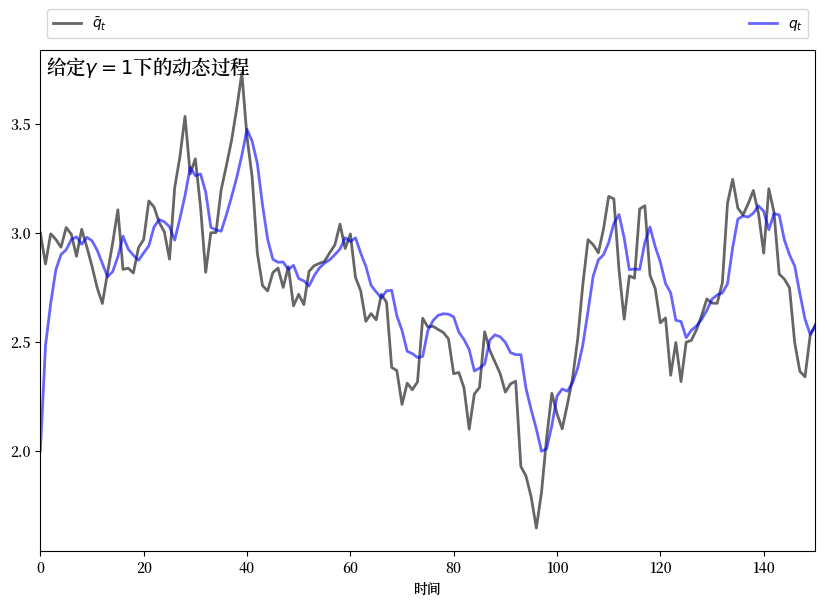

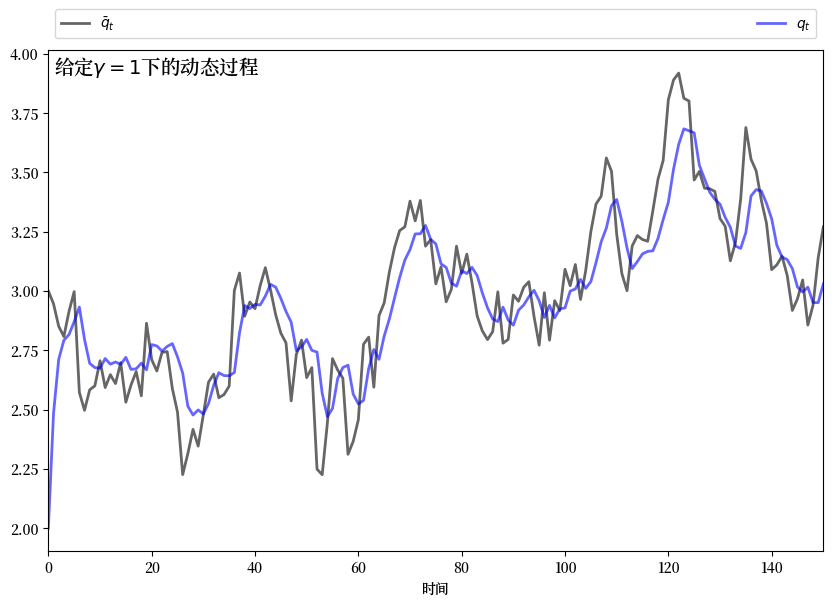

如果 \(\gamma\) 接近零,那么 \(q_t\) 会相对紧密地跟踪 \(\bar q_t\) 的时间路径。

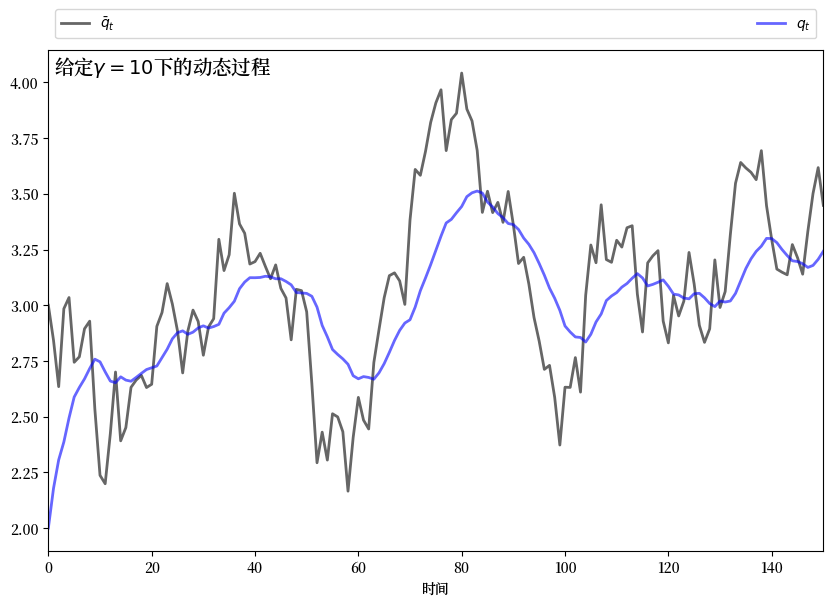

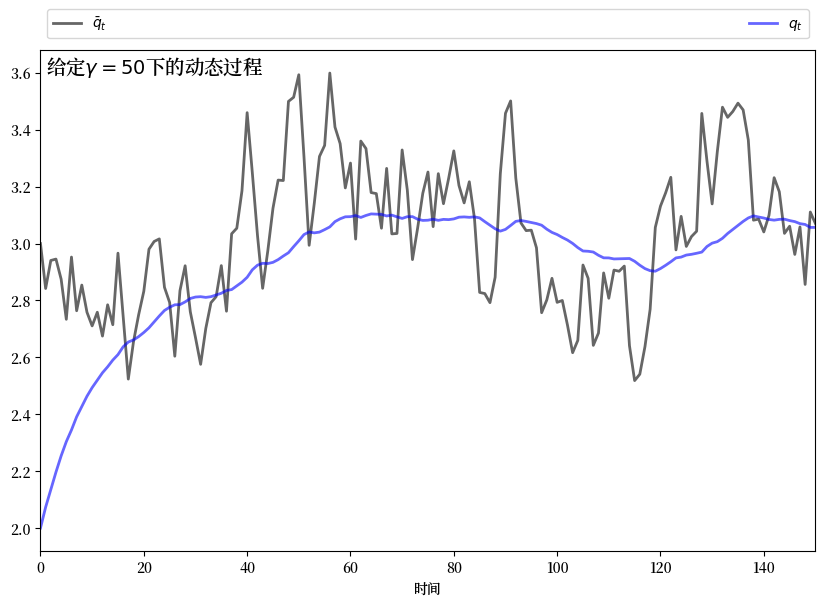

如果 \(\gamma\) 较大,那么 \(q_t\) 会比 \(\bar q_t\) 更平滑,因为垄断者试图避免调整成本。

这种直觉是正确的。

以下图表显示了通过求解相应的LQ问题所产生的模拟结果。

这些图表之间的参数唯一区别是\(\gamma\)的大小

为了生成这些图,我们将垄断者问题转换为一个LQ问题。

这种转换的关键在于选择正确的状态变量——这有点像一门艺术。

这里我们取 \(x_t = (\bar q_t \;\, q_t \;\, 1)'\),而控制变量选择为 \(u_t = q_{t+1} - q_t\)。

我们还对利润函数做了轻微调整。

在(63.29)中,当期利润为\(\pi_t := p_t q_t - c q_t - \gamma (q_{t+1} - q_t)^2\)。

现在让我们在(63.29)中用 \(\hat \pi_t := \pi_t - a_1 \bar q_t^2\) 替换 \(\pi_t\)。

这对最优解没有影响,因为 \(a_1 \bar q_t^2\) 不依赖于控制变量。

(实际上,我们只是在(63.29)中添加了一个常数项,而优化结果不受常数项影响。)

进行这种替换的原因是,正如你将能够验证的那样,\(\hat \pi_t\) 可以简化为简单的二次形式

在转换为最小化问题后(通过取负),目标函数变为

现在找到 \(R\) 和 \(Q\), 使得(63.30)可以写成(63.20)的形式。

此外,通过写出状态每个元素的动态方程,可以找到(63.1)中的矩阵 \(A, B\) 和 \(C\)。

练习 63.3要求你完成这个过程,并复现前面的图表。

63.7. 练习#

练习 63.1

复现上面所示的多项式收入曲线图。

参数为 \(r = 0.05, \beta = 1 / (1 + r), \bar c = 1.5, \mu = 2, \sigma = 0.15, T = 50\) 和 \(q = 10^4\)。

解答 练习 63.1

以下是一种可行的解法。

我们使用了一些绘图样式指令以获得更美观的输出 —— 当然你也可以使用更简洁的绘图代码。

这个模型是一个具有驼峰形收入的LQ永久收入/生命周期模型

其中 \(\{w_t\}\) 是独立同分布的 \(N(0, 1)\) 随机变量,系数 \(m_1\) 和 \(m_2\) 的选择使得 \(p(t) = m_1 t + m_2 t^2\) 呈现倒 U 形,且满足:

\(p(0) = 0, p(T/2) = \mu\),以及

\(p(T) = 0\)

# 模型参数

r = 0.05

β = 1/(1 + r)

T = 50

c_bar = 1.5

σ = 0.15

μ = 2

q = 1e4

m1 = T * (μ/(T/2)**2)

m2 = -(μ/(T/2)**2)

# 构建为 LQ 问题

Q = 1

R = np.zeros((4, 4))

Rf = np.zeros((4, 4))

Rf[0, 0] = q

A = [[1 + r, -c_bar, m1, m2],

[0, 1, 0, 0],

[0, 1, 1, 0],

[0, 1, 2, 1]]

B = [[-1],

[ 0],

[ 0],

[ 0]]

C = [[σ],

[0],

[0],

[0]]

# 计算解并模拟

lq = LQ(Q, R, A, B, C, beta=β, T=T, Rf=Rf)

x0 = (0, 1, 0, 0)

xp, up, wp = lq.compute_sequence(x0)

# 将结果转换回资产、消费和收入

ap = xp[0, :] # 资产

c = up.flatten() + c_bar # 消费

time = np.arange(1, T+1)

income = σ * wp[0, 1:] + m1 * time + m2 * time**2 # 收入

# 绘制结果

n_rows = 2

fig, axes = plt.subplots(n_rows, 1, figsize=(12, 10))

plt.subplots_adjust(hspace=0.5)

bbox = (0., 1.02, 1., .102)

legend_args = {'bbox_to_anchor': bbox, 'loc': 3, 'mode': 'expand'}

p_args = {'lw': 2, 'alpha': 0.7}

axes[0].plot(range(1, T+1), income, 'g-', label="非金融收入",

**p_args)

axes[0].plot(range(T), c, 'k-', label="消费", **p_args)

axes[1].plot(range(T+1), ap.flatten(), 'b-', label="资产", **p_args)

axes[1].plot(range(T+1), np.zeros(T+1), 'k-')

for ax in axes:

ax.grid()

ax.set_xlabel('时间')

ax.legend(ncol=2, **legend_args)

plt.show()

练习 63.2

复现上面所示关于工作和退休的图。

参数为 \(r = 0.05, \beta = 1 / (1 + r), \bar c = 4, \mu = 4, \sigma = 0.35, K = 40, T = 60, s = 1\) 和 \(q = 10^4\)。

为理解整体流程,请仔细阅读该图所在的章节。

提示

首先,为了使我们的方法有效,我们必须确保两个LQ问题具有相同的状态变量和控制变量。

与之前的应用一样,控制变量可以设置为 \(u_t = c_t - \bar c\)。

对于lq_working, \(x_t, A, B, C\) 可以按照(63.26)中的方式选择。

请记住,选择 \(m_1, m_2\) 使得 \(p(K) = \mu\) 且 \(p(2K)=0\)。

对于lq_retired,使用相同的 \(x_t\) 和 \(u_t\) 定义,但修改 \(A, B, C\) 以对应固定收入 \(y_t = s\)。

对于lq_retired,按照(63.27)设置偏好。

对于lq_working,偏好相同,但其终值条件 \(R_f\) 应替换为由lq_retired从退休期末逆向迭代至退休起点所得到的最终值函数。

通过仔细处理,可以将这两个独立模型的模拟结果拼接在一起生成完整的模拟。

解答 练习 63.2

这是一个永久收入/生命周期模型,工作期间收入呈多项式增长,退休后收入固定。

该模型通过组合两个LQ规划问题来求解,正如讲座中所述。

# 模型参数

r = 0.05

β = 1/(1 + r)

T = 60

K = 40

c_bar = 4

σ = 0.35

μ = 4

q = 1e4

s = 1

m1 = 2 * μ/K

m2 = -μ/K**2

# 构建LQ问题1(退休期)

Q = 1

R = np.zeros((4, 4))

Rf = np.zeros((4, 4))

Rf[0, 0] = q

A = [[1 + r, s - c_bar, 0, 0],

[0, 1, 0, 0],

[0, 1, 1, 0],

[0, 1, 2, 1]]

B = [[-1],

[ 0],

[ 0],

[ 0]]

C = [[0],

[0],

[0],

[0]]

# 为退休人员初始化LQ实例

lq_retired = LQ(Q, R, A, B, C, beta=β, T=T-K, Rf=Rf)

# 迭代回退休开始时,记录最终值函数

for i in range(T-K):

lq_retired.update_values()

Rf2 = lq_retired.P

# 构建LQ问题2(工作期)

R = np.zeros((4, 4))

A = [[1 + r, -c_bar, m1, m2],

[0, 1, 0, 0],

[0, 1, 1, 0],

[0, 1, 2, 1]]

B = [[-1],

[ 0],

[ 0],

[ 0]]

C = [[σ],

[0],

[0],

[0]]

# 使用lq_retired的终值Rf设置工作期LQ实例

lq_working = LQ(Q, R, A, B, C, beta=β, T=K, Rf=Rf2)

# 模拟工作期状态/控制路径

x0 = (0, 1, 0, 0)

xp_w, up_w, wp_w = lq_working.compute_sequence(x0)

# 模拟退休期路径(注意初始条件)

xp_r, up_r, wp_r = lq_retired.compute_sequence(xp_w[:, K])

# 将结果转换回资产、消费和收入

xp = np.column_stack((xp_w, xp_r[:, 1:]))

assets = xp[0, :] # 资产

up = np.column_stack((up_w, up_r))

c = up.flatten() + c_bar # 消费

time = np.arange(1, K+1)

income_w = σ * wp_w[0, 1:K+1] + m1 * time + m2 * time**2 # 收入

income_r = np.full(T-K, s)

income = np.concatenate((income_w, income_r))

# 绘制结果

n_rows = 2

fig, axes = plt.subplots(n_rows, 1, figsize=(12, 10))

plt.subplots_adjust(hspace=0.5)

bbox = (0., 1.02, 1., .102)

legend_args = {'bbox_to_anchor': bbox, 'loc': 3, 'mode': 'expand'}

p_args = {'lw': 2, 'alpha': 0.7}

axes[0].plot(range(1, T+1), income, 'g-', label="非金融收入",

**p_args)

axes[0].plot(range(T), c, 'k-', label="消费", **p_args)

axes[1].plot(range(T+1), assets, 'b-', label="资产", **p_args)

axes[1].plot(range(T+1), np.zeros(T+1), 'k-')

for ax in axes:

ax.grid()

ax.set_xlabel('时间')

ax.legend(ncol=2, **legend_args)

plt.show()

练习 63.3

复现上述垄断者应用中的图形。

参数设置为 \(a_0 = 5, a_1 = 0.5, \sigma = 0.15, \rho = 0.9, \beta = 0.95\) 和 \(c = 2\),而 \(\gamma\) 在1到50之间变化 (参见图形)。

解答 练习 63.3

第一个任务是找到定义LQ问题的矩阵 \(A, B, C, Q, R\)。

回顾一下 \(x_t = (\bar q_t \;\, q_t \;\, 1)'\),而 \(u_t = q_{t+1} - q_t\)。

令 \(m_0 := (a_0 - c) / 2a_1\) 且 \(m_1 := 1 / 2 a_1\),我们 可以写成 \(\bar q_t = m_0 + m_1 d_t\),然后经过一些 推导

根据我们对 \(u_t\) 的定义,\(q_t\) 的动态方程为 \(q_{t+1} = q_t + u_t\)。

使用这些事实,你应该能够构建正确的\(A, B, C\) 矩阵(然后与下面代码中的矩阵进行对照)。

通过检查目标函数可以找到合适的 \(R, Q\) 矩阵,为方便起见,我们在此重复该目标函数:

我们的代码如下:

# 模型参数

a0 = 5

a1 = 0.5

σ = 0.15

ρ = 0.9

γ = 1

β = 0.95

c = 2

T = 120

# 有用的常数

m0 = (a0-c)/(2 * a1)

m1 = 1/(2 * a1)

# 构建LQ问题

Q = γ

R = [[ a1, -a1, 0],

[-a1, a1, 0],

[ 0, 0, 0]]

A = [[ρ, 0, m0 * (1 - ρ)],

[0, 1, 0],

[0, 0, 1]]

B = [[0],

[1],

[0]]

C = [[m1 * σ],

[ 0],

[ 0]]

lq = LQ(Q, R, A, B, C=C, beta=β)

# 模拟状态/控制路径

x0 = (m0, 2, 1)

xp, up, wp = lq.compute_sequence(x0, ts_length=150)

q_bar = xp[0, :]

q = xp[1, :]

# 绘制模拟结果

fig, ax = plt.subplots(figsize=(10, 6.5))

# 一些复杂的绘图设置

bbox = (0., 1.01, 1., .101)

legend_args = {'bbox_to_anchor': bbox, 'loc': 3, 'mode': 'expand'}

p_args = {'lw': 2, 'alpha': 0.6}

time = range(len(q))

ax.set(xlabel='时间', xlim=(0, max(time)))

ax.plot(time, q_bar, 'k-', lw=2, alpha=0.6, label=r'$\bar q_t$')

ax.plot(time, q, 'b-', lw=2, alpha=0.6, label='$q_t$')

ax.legend(ncol=2, **legend_args)

s = fr'给定$\gamma = {γ}$下的动态过程'

ax.text(min(time) + 1, 1 * q_bar.max(), s, fontsize=14)

plt.show()